5月13日,迅游科技收到深交所年报问询函,其中之焦点集中于迅游科技的业绩大变脸。

今年2月27日,迅游科技发布2018年业绩快报,预计公司2018年度营业利润2.2亿元,同比增长87.06%,净利润1.84亿元,同比增长79.55%。

但仅仅过了两个月的4月22日,迅游科技发布业绩快报修正,营业利润变为亏损7.78亿元,同比下滑759.82%,净利润亏损7.9亿元,同比下滑871.69%。

而之所以出现如此之大的变动,源于迅游科技对收购的狮之吼、逸动无限计提的总计将近10亿元的商誉减值。其中仅狮之吼拟计提商誉减值准备8.5亿元,是业绩变脸的最大原因。

这样巨幅的修正在上市公司当中实属罕见,迅游科技的此番变动直接反应在了其股价上,在4月23日、24日、25日,连续三天迅游科技股价大幅缩水,从22日收盘价的28.06元/股,下滑到了25日的22.18元/股,下滑20.9%。

而这起发生于2017年的并购看上去还将继续影响迅游科技,在此前的主营业务游戏加速器增长不利的情况下,狮之吼所展现的发展前景给迅游科技的未来蒙上了一层厚厚的阴影。

狮之吼的商誉惊雷

2017年6月,迅游科技披露了重大重组修订草案。公司拟通过发行股份及支付现金的方式,购买成都狮之吼科技有限公司100%股权,标的公司作价27亿元。

相关信息显示,狮之吼成立于2014年4月,由鲁大师、Windows优化大师这两款在PC时代赫赫有名的开发者鲁锦创办成立。

其主营业务也依循了鲁锦的上一次创业,手机系统清理、电池管理、网络管理、系统安全等为其主营业务,而收入来源为广告。

以27亿元的价格收购成立仅仅3年的一家公司,迅游科技不可谓不豪气,需要知道的是,狮之吼在2015年、2016年的业绩分别为亏损2703万元,盈利1.24亿元,所有者权益账面值为2.49亿元,对比27亿元的收购价,评估增值25亿元,增值率1014.79%。

这起收购案在当时疑云重重,其中涉及到了关联交易,在停牌重组期间,迅游科技的实际控制人袁旭以2.21亿元受让了天成投资持有的狮之吼12.96%的股权,而仅仅隔了一个月迅游科技收购这部分股权的价格变为了3.5亿元。

当然,迅游科技也给出了相关的合理解释,称将现金购买标的公司的股权比例由40%下调为5.111%,以减少募集配套资金的规模。

而另外一个疑点在于,在2016年底的时候,狮之吼曾作出一次股权转让,彼时狮之吼估值仅为13亿元,从13亿元到27亿元,这一切发生在短短的半年时间。

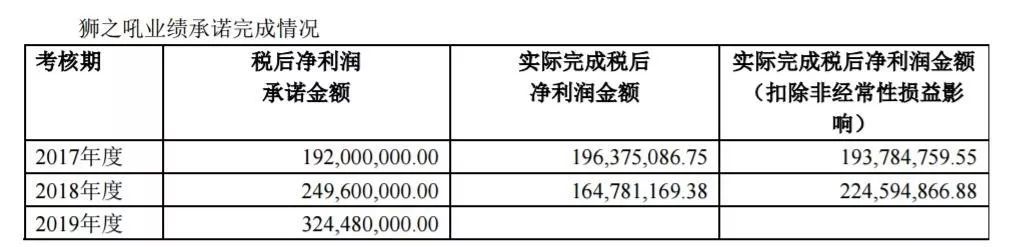

同样,迅游科技也给出了解释,称彼时的股权转让并未约定业绩承诺,而本次重组,狮之吼承诺2017年、2018年、2019年年度净利润分别不低于1.92亿元、2.496亿元、3.2448亿。

这个业绩对赌直接导致了迅游科技在2018年计提的8.5亿元商誉减值,年报数据显示,狮之吼在2018年营收4.63亿元,净利润1.64亿元,未完成业绩对赌。

而Gamewower对比了一下猎豹移动的数据,狮之吼能否在2019年完成业绩对赌同样存在疑虑。

根据猎豹发布的2018年财报数据显示,猎豹2018年的工具产品及相关服务收入为31.2亿元,同比下降6.7%,但其中来自国内市场的收入增长了22.3%,达到了17.94亿元。

也就是说,猎豹2018年的工具产品及相关服务在海外的收入同比下滑了13.26%。猎豹表示,在海外的收入由于特定广告形式(比如说手机锁屏广告)的中止和 PC 相关收入原因而导致的下滑。

对于收入部分几乎全部来自海外的狮之吼而言,其必定也受到了大趋势的影响,这个影响在2019年还将持续下去。

根据迅游2019年Q1的财报数据显示,今年Q1迅游的整体收入为1.34亿元,同比下滑23.39%。

其突破的方向主要有两个,其一进军国内市场,其二开拓多元化的业务,亦如猎豹在移动游戏上的拓展。

但多元化的业务需要经过长时间的布局,狮之吼能否在2019年就实现多元化布局存疑,而进军国内市场的选项上由于迅游与360之间的关系(周鸿祎为迅游的天使投资人,至今还是迅游的大股东之一)同样存在巨大的疑问。

种种因素看上去,这个迅游收购而来的业务已经成为迅游一个巨大的不确定因素。

游戏加速的商业悖论

实际上,在迅游科技收购狮之吼后,复盘的首日迅游科技就以跌停收盘,投资者也并不看好这次收购,但次日迅游科技又收获了一个涨停板,其中的原因在于迅游科技6月27日在互动易回应投资者提问时表示,公司有信心与包括王者荣耀在内的热门网游保持长期的、良好的合作关系。

在收购狮之吼之前,迅游科技的主营业务一直就是游戏的加速服务,并在2015年Q4于移动端发布了“手游加速器”

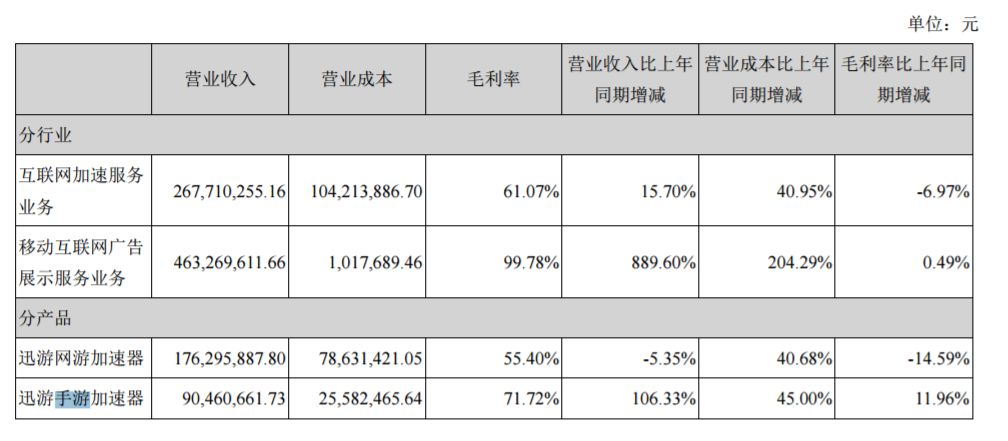

根据财报数据显示,迅游2018年互联网加速服务业务的收入为2.67亿元,同比增长了15.7%,其中PC端的业务出现了5.35%的下滑,但依旧是其游戏加速服务的主要收入来源,而手游端的收入为0.9亿元,同比增长达到了106.33%。

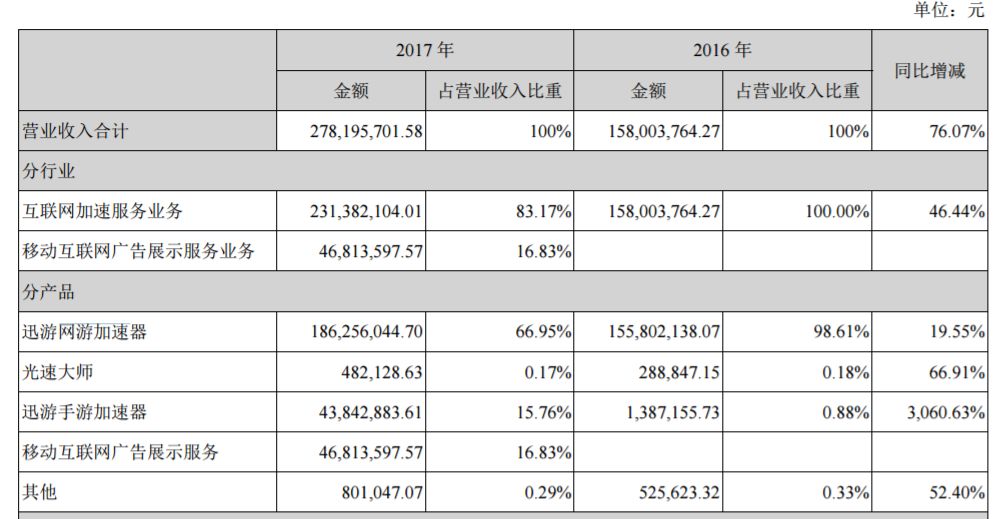

很显然,在端游加速上,目前市场的需求正在逐步的萎缩,根据数据显示,迅游在这个业务上2015年-2018年的营收分别为1.71亿元、1.56亿元、1.86亿元、1.76亿元,这四年当中2017年的营收是最高的,这很显然与2017年《绝地求生》的火爆有关。

这款并没有进入国内的游戏,在游戏过程当中极大的依赖着第三方的加速服务,但伴随这款产品在2018年的走弱,以及并没有类似的产品诞生,迅游的收入也就开始出现了下滑。

而这可能是未来的主要形态,随着PC互联网的进一步发展,关于游戏加速服务的需求正在逐步的萎缩,唯一的需求可能就是来自于海外服务器的游戏,而这存在政策上的隐患。

在PC端的网游加速业务出现停滞以及极其依赖外部因素(《绝地求生》这样的产品)的同时,可喜的是迅游科技在手游加速上开辟了一个重要的收入来源。

2016年其手游加速的影业收入仅仅是138.7万元,到了2017年变为4384万元,2018年为9046万元,是一个稳步增长的业务。

但是其中的隐忧也是存在的,即迅游的手游加速业务极其的依赖《王者荣耀》这款产品,在《王者荣耀》这款游戏当中,迅游的手游加速服务是唯一的一款内置于《王者荣耀》这款产品当中的第三方加速器。

在2016年9月,迅游手游加速器结束了为《王者荣耀》用户长达9个月的免费服务,正式开始收费,首批测试在安卓手Q1-6区和安卓微信1-6区中展开,并在后续逐步放开至安卓全区。

这个商业化的开启或许是使得迅游在2017年的手游加速服务一下猛增的最大缘故。而得益于《王者荣耀》这款产品带来的收益,迅游在2018年2月引入了腾讯创业基地对旗下子公司速宝科技(手游加速业务主体)的战略投资,腾讯腾讯创业基地以500万元获得迅宝科技2.5%的股权,估值2亿元。

值得注意的是,2018年7月迅游科技以现金方式收购速宝科技有限公司15.9950%的股权时,耗资为5598.25万元,由此可见在接受腾讯投资一事上,迅游科技做出了较大的估值让步,战略意图明显。

但是,我们发现在接受了腾讯创业基地的投资入股的迅游手游加速器除了内置于《王者荣耀》这款游戏之外,与腾讯其它游戏项目的合作并不深入。

在5月10日迅游科技召开的投资者会议上,有投资者针对《和平精英》项目于迅游是否会合作做了提问,迅游科技的董秘仅仅表示,“公司手游加速器产品支持《和平精英》网络加速”。

从这方面去看,迅游仅仅是与《王者荣耀》的关系密切,这或许与两家公司同处成都有关,但除了《王者荣耀》外,迅游手游加速器则同样要面对市场的竞争压力。

目前,除了第三方加速服务外,包括腾讯、网易这两大巨头都有属于自己的加速服务业务,且在手游上不断的做优化,以此避免用户需要使用到加速服务,因为使用加速服务无疑会增加用户的流失概率,提供用户的使用门槛。

从商业逻辑的根本去说,手游加速服务是为了帮助游戏厂商更好的服务用户,游戏厂商应该欢迎这项这三方服务,但是其本质上又与游戏厂商的基本诉求相悖,游戏厂商的诉求上最好是所有最低配置的手机、最烂的网速都能流畅的跑游戏,这样才能利益最大化。

在《王者荣耀》官方宣布迅游手游加速器内置并开始商业化的时候,官方曾提到,“除了第三方公司提供的服务以外,经过王者荣耀项目组开发团队的研究和攻坚,我们已经在游戏内对游戏底层架构进行了一系列网络加速调整。也就是说,目前王者荣耀游戏本身即自带加速服务!当玩家所处的wifi/4g网络异常时会优先保证王者荣耀服务器与玩家手机网络的正常连接!”

在游戏产品的迭代上,游戏公司只会越来越减少对第三方服务的依赖,这是游戏加速最大的商业弊端,它与游戏这项服务的本质相悖。

当然,有一种情况对于手游加速是存在极大依赖的,即海外游戏,这与上文所说的《绝地求生》的情况相似,由于服务器在海外,只有通过加速器的服务才能降低延迟,提升游戏体验。

目前,有一定数量的玩家在玩海外的游戏,这一点随着《和平精英》的上线更加如此,但是这同样是属于一种绕开政策的行为,随着梯子被明令禁止,提供海外游戏加速的服务到底算不算是政策上的灰色地带?这是一个巨大的不确定性,或许现在的用户数量不多并未引起监管机构的关注,但如果规模一旦扩大,引起关注也就是必然的事情。

总结去说,游戏加速的服务,如果仅针对国内游戏,这是一项天花板明显,且违背商业逻辑的行业,它的发展前途是有限的,随着5G的业务的发展,手游加速必然会走上端游加速同样的路,而如果是针对海外游戏,那么政策又是一把达摩克利斯之剑。

这或许是迅游在2017年要展开对狮之吼并购的原因,在业务上寻求多元化,避开单一业务带来的巨大不确定性,但很显然狮之吼并不是迅游科技的真命天子,收购狮之吼之后迅游依旧面临业务需要多元化的问题,这个问题就看迅游到底如何去解答了。

—— The End ——