原标题:千亿独角兽怎么了?又暴跌近20%!更有700亿市值大蒸发 仅有1年多

又一独角兽凉了!

8月13日,背靠腾讯的阅文集团开盘跳水,盘中不断走低,截至收盘大跌17.81%,股价报24港元,创下上市以来新低。

阅文集团此番大跌,主要由于所披露的2019年上半年业绩不佳所致。此外昨日港股整体走势低迷,恒生指数低开且最终收跌2.1%,创超7个月新低,也加剧了投资者的恐慌情绪。

上半年业绩不佳 净利润下滑超20%

先来看看阅文集团2019年上半年业绩。

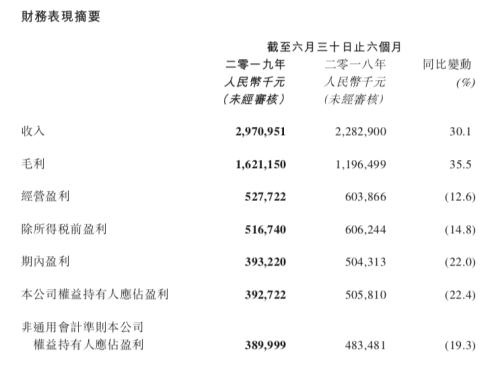

8月12日公布的财报显示,阅文集团上半年实现总收入29.17亿元,同比增长30.1%;通用会计准则下经营利润5.28亿元,同比下滑12.6%;净利润3.93亿元,同比下降22.4%;非通用会计准则下,公司权益持有人应占盈利3.90亿元,同比缩减19.3%。

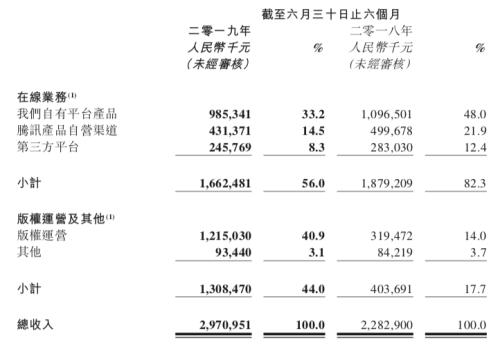

而造成阅文集团利润下滑的,主要是其在线业务板块。目前,阅文集团主要分为两大业务板块:在线业务、版权运营及其他。

2019年上半年,阅文集团在线业务收入为16.62亿元,同比减少11.53%,在集团中的收入比重也从2018年的82.3%降至今年的56%;而版权运营及其他收入为13.08亿元,同比大增224.1%,在集团中的收入比重从17.7%升至44%。

在线业务收入中,来自自有产品平台、腾讯产品自营渠道以及第三方平台三个渠道的收入纷纷减少。这在过去是从未发生过的事情。

阅文集团在财报中称,自有产品平台收入缩减,是因为其加强了对付费内容的审核和上架控制;腾讯产品自营渠道的付费阅读收入也在持续减少,但部分已被其推出的免费阅读模式带来的在线广告收入抵销;第三方平台收入减少主要系与其中止合作所致。

版权运营崛起 付费阅读疲软

实际上,从2018年调整收入分类开始,阅文集团一直有意弱化在线阅读在公司收入中的地位。现在,阅文集团的在线业务由在线付费阅读、网络广告、分销的第三方网络游戏构成,版权运营由制作发行电视剧、网络剧、动漫、版权改编权、运营网络游戏以及销售纸质图书构成。

上半年财务数据显示,版权运营板块发展势头迅猛。阅文集团在财报中称,“市场对于各种形式的版权内容都存在旺盛需求,版权改编拥有良好的市场前景,有望进一步释放潜在价值。”

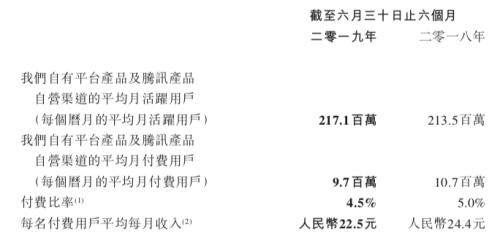

另一方面,阅文集团的平台付费用户却在减少。与去年相比,月活跃用户数从2.13亿涨至2.17亿,但平均月付费用户数却从1070万下降到970万,付费比例从5%降至4.5%。

为此,阅文集团于今年上半年推出了免费阅读模式:与腾讯合作,在手机QQ和QQ浏览器中推出免费阅读频道,还推出了自营免费APP飞读。

阅文集团称,免费阅读是付费阅读的有益补充,瞄准的是对价格敏感但能接受阅读页面广告的客户。“作为公司的一项重要举措,免费阅读模式将有助于提高现有版权的变现”,而且“长期来看,随着免费用户与平台互动增多,也有机会把部分免费用户转化为付费客户。”

据统计,当前走“网文免费”路线的平台产品包括:趣头条旗下的米读小说、百度投资的七猫小说、WiFi万能钥匙团队推出的连尚读,以及番茄小说等。阅文集团布局免费阅读的这一举动,也被市场解读为“在网文免费模式冲击下开始的防御战”。

上市即巅峰 1年多市值蒸发700亿

阅文集团的前身是腾讯文学,2015年腾讯文学收购盛大文学后联合成立了新公司阅文集团,统一管理和运营起点中文网、创世中文网、云起书院、潇湘书院等网络文学品牌,以及QQ阅读、起点读书等移动阅读APP。

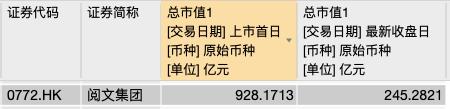

2017年11月8日,阅文集团作为文化传媒独角兽企业,登陆港交所。上市当天即暴涨86%,股价触及110港元,市值逼近千亿,成为国内文化传媒板块市值最高的公司。

不过从上市两年的表现看,阅文集团也成为“上市即巅峰”的典范。自上市当日以来,阅文集团的股价一路震荡走低,未再刷新历史新高,反而开启了漫漫下跌之路。

目前,阅文集团的最新股价仅24港元,与最高的110港元相比,跌幅近80%;市值仅245亿港元,和上市首日盘中最高市值相比,更是蒸发了750亿左右市值!

业绩和股价的糟糕表现,也让部分国际投行昨日盘中下调其评级及目标价。中金表示,将阅文集团下调至中性评级,削目标价至29港元。

里昂将其今明两年的盈利预测分别下调为30.7%和31.2%,目标价降33%至29港元,评级下调至“中性”。该行估计,下半年密集式的推广活动将拖累全年经营利润。

只有花旗仍维持其持有评级,目标价保持32港元。