10月18日,中手游在香港召开新闻发布会,正式宣布其于全球发售及于香港联合交易所主板上市的详情。

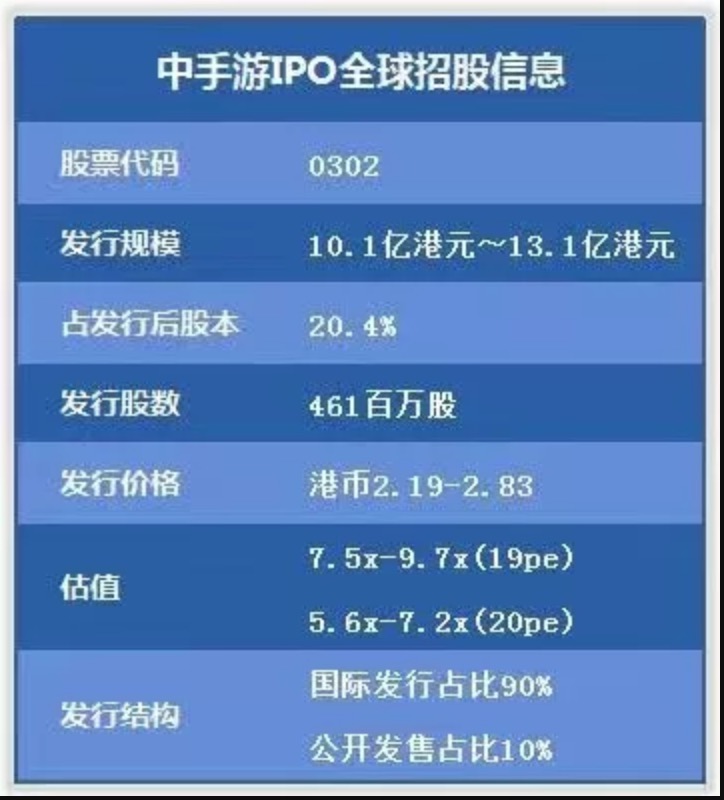

根据相关的信息显示,中手游此次将于全球发售4.61亿股,占发行后总股本20.4%,发售定价区间为每股2.19港元至每股2.83港元,融资规模为10.1亿港元至13.1亿港元,市值区间49.5亿港元至63.95亿港元。

按照计划,中手游将于10月19日正式开始香港公开发售,于10月24日结束。预计定价为10月24日,10月31日于香港联交所主板正式挂牌交易,股份代码为0302。

其中,中手游的基石投资者已确定,包括快手科技、Bilibili、微博、阅文集团、三七互娱、掌趣科技。另外,香港恒基兆业地产集团主席李家杰也将成为中手游基石投资人中的重要一员。上述七家基石投资人投资额合计约2.5亿港元。

这些基石投资者中多是与中手游核心的IP战略有关的上下游公司。

募集款项一半用于IP

1)约50%的募资款将主要用于扩大及提升公司的IP游戏发行及开发业务;

2)约40%的募资款将主要用于手游生态系统中参与者的并购活动;

3) 约10%的募资款将用作营运资金及一般企业用途。

在募集的资金中可以看到,将有50%直接流向IP游戏发行与开发业务,而另外40%用于并购的资金,可能大部分也将流向IP这个核心生态圈。

根据相关的信息,目前中手游和22名IP版权方建立了合作关系,包括东映动画、日本聚逸株式会社、盛趣游戏、SNK Playmore、讲谈社及Skybound,储备了31项获得授权的IP。

而收购北京软星(台湾大宇的前附属公司)的 51%股权,获得68个自有IP,其中包括“仙剑奇侠传”、“轩辕剑”、“大富翁”、“明星志愿”和 “天使帝国”等全球知名IP。

基于IP战略中手游获得了巨大的成功,募集资金,继续用于IP建设,显然是理所应当。

财务数据,2018年增幅最快的游戏公司

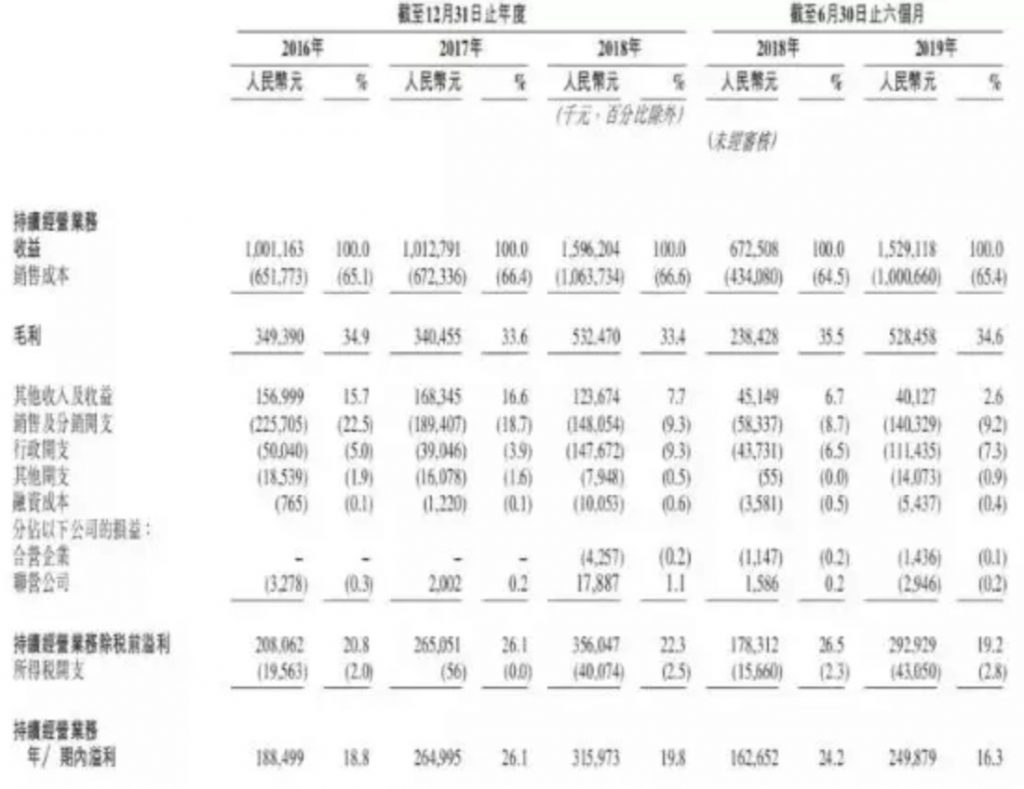

1)2016年至2018年以及2019年上半年,公司收益分别为10.01亿元、10.13亿元、15.96亿元和15.29亿元。

2)净利润分别为1.88亿元、2.65亿元、3.16亿元和2.5亿元。

按照营收去看,中手游的营收排在网龙之后,位列第10位,按照127.5%的增长去看,是是游戏公司当中最高的增长。

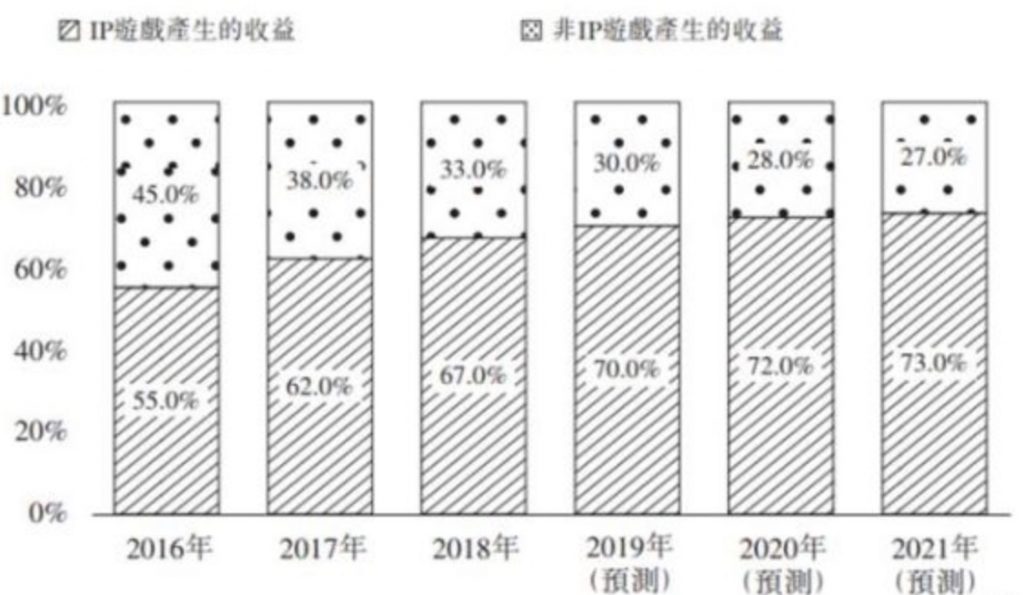

其中,根据财报的数据显示在2019年上半年的15亿元营收当中,有关IP的游戏为中手游带来的接近10亿元的营收,占比达到了66%,中手游预测这一比例会在未来几年持续增高,达到75%左右。

而在整体财务数据上,中国内地占比超过95%,但董事长兼首席执行官肖健表示,公司有部分收入来自优质的全球性IP,而有部分IP在内地上市后亦会陆续在全球上市。

自2018年以来中国游戏厂商在海外取得了突破性的成绩,海外正在成为中国游戏新一轮的增长点,而以中手游的IP储备以及营收比例去看,中手游在海外有着极大的潜力进行挖掘,未必不能在海外市场再造一个中手游。

按照利润去看,中手游近几年利润也保持着高速的增长,公司表示今年全年预计可以达到6亿元的利润,以这个利润去看中手游的市值,是按照利润的7.7-10倍来计算,这个估值对比A股很多游戏公司来说有一定的投资价值存在。

总结:整体而言,中手游是目前游戏市场上少数几家还未上市的优质公司,其营收、净利润持续多年保持着高速的增长,IP战略成为了它最深的一条护城河。而随着未来持续的发力IP的上下游,以及极有可能的出海,中手游的营收以3年时间去看,应该依旧会有一个不错的增长态势。