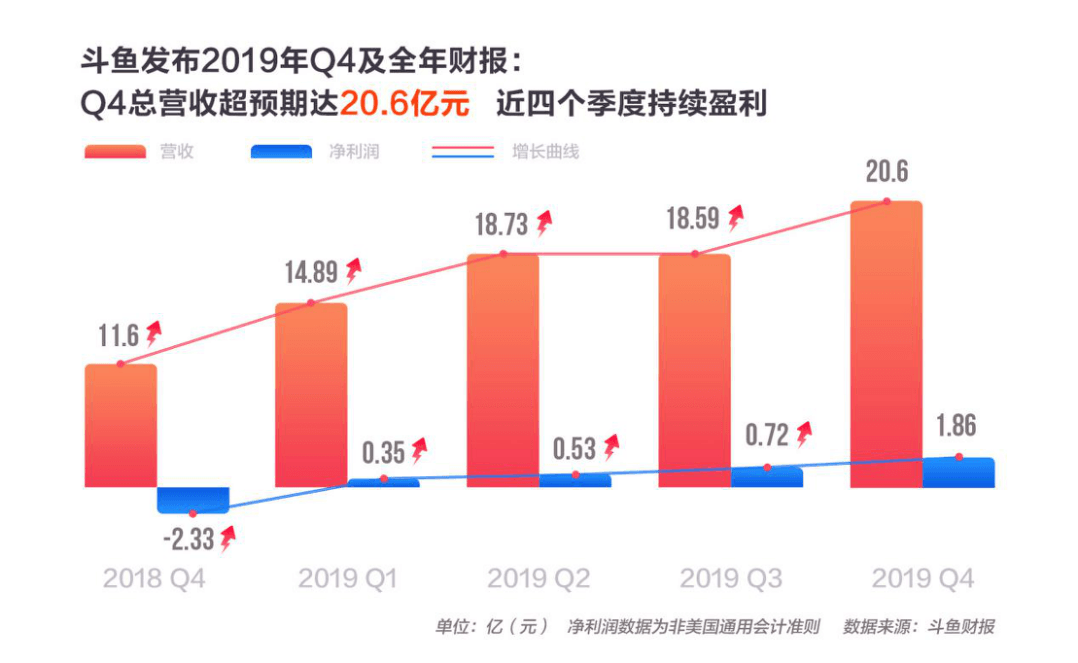

3月19日,斗鱼发布2019年全年及Q4财报,数据显示2019年斗鱼营收为72.83亿元,同比增长99.3%,营收翻倍。净利润3330万元,去年同期净亏损8.763亿元,转亏为盈。

其中在Q4营收达到了20.6亿元,较2018年同期增长77.8%,这是斗鱼季度总营收首次突破20亿元。

斗鱼创始人兼CEO陈少杰表示:“很欣慰本季度斗鱼在运营和财务上都表现得非常强劲,超过了市场预期,再次证明我们的运营战略卓有成效。未来我们有信心持续这样的增长,并保持我们在游戏直播行业的领先地位。”

在斗鱼这份财报当中,Gamewower发现其中有几个财务数据值得注意。

付费用户730万

根据财报数据显示,斗鱼在Q4季度的付费用户数达到了730万,这个数据在直播行业处于领先地位。

其中,娱乐直播的双巨头YY和陌陌,根据往年的财报显示,其付费用户一直在400万-450万之间徘徊。

与斗鱼同为游戏直播平台的虎牙在Q4季度的付费用户数为510万,虎牙预计2020年Q1可以达到550万。

之所以斗鱼能够在这个数据上处于领先地位,也体现了斗鱼的游戏内容属性较强,在其Q2财报中就透露游戏流量的占比达到了80%。

这也与市场对于游戏直播、娱乐直播两种类型的预测一致,游戏直播的受众比之娱乐直播受众更为广阔,长尾化的特征也比较明显。

如果是娱乐直播是《征途》一样的传统中国MMORPG游戏,那么游戏直播的本质是《王者荣耀》这样的竞技类游戏,一个侧重大R运营,一个侧重中小R的人均付费。

从中国游戏发展的历程去看,传统MMORPG有一个天然的瓶颈存在,而竞技类游戏的天花板则要高很多。

与之类似的是欢聚时代在在2019年Q4季度的直播营收约55亿元(YY和虎牙),同比增加了约11亿元,其中虎牙贡献了9.4亿元的增长,在Q3同比2018年同期增长11.6亿元,其中虎牙贡献了约10亿元的增长。

可以看到欢聚时代的直播业务的增长几乎来自于虎牙的增长,YY本身的营收增速已经进入了极其缓慢的阶段,触及天花板。

而这还仅仅是直播方面的业务表现,如果放眼未来的营收模式、增长潜力去看,游戏直播因其与游戏产业的强关联性,比之娱乐直播显然还有更为多样化的营收模式可以开拓。

ARPU值达282.6元

在Q4季度,每付费用户为斗鱼贡献了282.6元。其Q1、Q2、Q3的数据分别为226元、256元、265.5元。

在付费用户基数持续增长的情况下,用户的付费额也在持续增长,较之Q1每付费用户增长了达到了25%。

而在MAU方面,Q4的每MAU收入为12.44元,这个数据也2019年也在持续增长,其Q3的数据为11.36元。

这两个数据表明斗鱼的商业化上,在挖掘用户付费潜力方面持续的加强,在2019年斗鱼在用户和主播之间的强运营效果开始体现。

与之对应,B站在第四季度非游戏每MAU收入为8.7元,从中可以看到B站要加大直播上的投入并非没有道理,这当中有着巨大的增长空间存在。

值得注意的是,在2019年下半年在传统的直播、广告之外,斗鱼开始进入陪玩领域,同时对云游戏模式进行探索。

其中陪玩模式已经逐渐体现了对营收的贡献,而云游戏则是早期试验阶段,由此表明斗鱼已经开始在探索与游戏业务相关的多元化商业。

来自艾媒咨询的数据显示,未来电竞游戏市场的10%-20%会转化到陪玩产业,而同为游戏直播平台的触手透露,其去年开展的陪玩业务上,陪玩主播单个订单量最高的已达到7000+。

这一模式为直播平台拓展营收空间的同时,将为中小主播的收入带来显著的改观,改善整个生态。

控制成本

在开源的同时,斗鱼另外一方面所做的是节流。

根据财报数据显示,斗鱼在2019年Q4的毛利率达到了18.2%,而在2018年同期该数字为3.1%,毛利率大幅提升。

其中2019年Q4斗鱼的带宽成本为1.514亿元,同比下降0.9%,在用户增加的情况下带宽成本却并未大幅增长,来自斗鱼在技术上的革新。

据斗鱼财务副总裁曹昊在Q3后的电话会议中透露的内容,“第一,我们的商务议价能力加强,带宽云服务商第二和第三季度都有比较大幅度的降价。第二,我们通过一些主动管理赛事峰值,还有对冷门、长尾流量的拉流提高带宽使用效率。第三,我们对自建CDN和P2P的使用效率在逐步的提高,这也会降低我们的带宽成本。”

由此,2019年10月斗鱼的带宽峰值比之1月增加了70%,但精细化的带宽管理下,同期服务商带宽计费用量只增加18%。

除了技术上对成本带来的控制外,还有一方面是内容成本上的控制,也就是主播的签约费等。

在2019年Q4斗鱼的营收分成费用与内容成本为14.74亿元,较去年同期增加了60.4%。在直播营收18.93亿元,同比增长84.1%的背景下,内容成本增长60.4%,可见其实斗鱼的内容成本得到了一定的控制。

在财报中,斗鱼也表示,公司投资于电子竞技相关的内容与自制内容也导致成本增加。在公司不断优化成本的努力下,他们对顶级独家主播的签约费进行缩减,抵消了部分成本。

据了解,斗鱼TOP100位的大主播都都已完成了五年合同的换签,有的甚至与斗鱼合资成立了公会,深度绑定,如旭旭宝宝的炫石互娱,据旭旭宝宝直播时透露腾讯和斗鱼联手入股了炫石。

另外,由于直播平台的竞争进入有序的阶段,恶意挖角跳槽的情况已经极少,这也使得主播的签约金开始下降。

最后,斗鱼在签约主播上,根据曹昊透露,“通常我们对主播续约的投入产出结果进行综合的考虑。如果部分主播的为平台能够带来的收入和贡献不高,在这种情况下我们会主动放弃一些主播,停止续约,这就是一些头部主播合同到期后没有续约的原因。”

技术革新,内容成本控制,使得斗鱼在2019年实现了连续4个季度的盈利。在曹昊看来,“内容成本的绝对值会随着平台的发展而增加,但占总成本的比重将降低。”

进入电竞深水区

2019年Q4,斗鱼转播了电竞赛事超过100场,包括英雄联盟全球总决赛、英雄联盟德玛西亚杯、PGC绝地求生全球总决赛等顶级赛事。

另外还策划了包括斗鱼黄金大奖赛S8、斗鱼DOTA1第三届超神杯、斗鱼CFM亚洲杯中越邀请赛在内的超50个自有赛事,及超50个电竞精品节目和活动。

同时斗鱼还全资组建了电竞战队DYG,入股了王者荣耀联赛冠军eStar,签约了绝地求生PGC世界冠军Gen.G等战队,并将与其进行内容合作。

由游戏直播平台起步,斗鱼正在加速进入电竞行业的深水区,涉足产业链的上下游,从赛事制作到投资或组建俱乐部。

随着电竞产业在中国的持续发展以及各地政府对于电竞持续的关注,作为直播平台,链接用户和选手、赛事的斗鱼将可能迎来又一个发展的机遇,而深度切入电竞有助于斗鱼未来在电竞产业真正大爆发时获得额外的收获。

上市的第一年,从各项财务数据去看,斗鱼向市场交出了一份还不错的答卷。