相比2024有黑猴横空出世,市场发展迎来历史性的变革,2025此前更多被视作平缓发展的小年。

一方面新品端,虽然下半年有了《超自然行动组》和《我的花园世界》这样的黑马,但很难稳定保持TOP 10的水准,整体能够冒头的很少。而去年FPS市场新品一个接一个如雨后春笋般往外冒,战术博弈、战术经济、英雄射击,从国内打到国际市场,腾讯网易寸步不让。SLG赛道,《三国谋定天下》带来的降肝减负冲击,包括《无尽冬日》从小游戏到手游的搅局,激发《三国志战略版》和《率土之滨》重新龙争虎斗。

另一方面如果按季度来看,上半年都是同比下滑,而直到下半年特别是Q4同比大增才拉高了全年增长,要知道去年下半年有《三角洲行动》这样的扛鼎之作。

此外整体战略上,2025年也是延续了去年变革的跨端发行、小游戏保持增长之路。

12月19日发布的《2025年中国游戏产业报告》却给了出人意料的数据:2025年,国内游戏市场实际销售收入3507.89亿元,同比增长7.68%;用户规模6.83亿,同比增长1.35%。同为历史新高点。

大DAU产品长期的跨赛道鲸吞趋势

如果说收入增长可以归结于某些产品的发力,2025年收入和用户实现双重增速超过2024(去年有黑猴的扩圈效应已经拉高了基数)直指非常关键的一点,产品多端互通(PC/主机-移动-小游戏)直接带动了原本停止增长的玩家数量,继续带来了新增量。

这一点在客户端以及主机相关数据都可以得到验证。

2025年,国内主机游戏市场实销收入83.62亿元,同比增长86.33%,去年增速为44.88%。

国内客户端游戏市场实销收入781.6亿元,同比大幅增长14.97%(去年增速为2.56%)。主要得益于端游中的头部长青产品收入稳中有增,以及多款热门移动游戏新品在PC端同步发行。

这些跨端产品中,最典型的就是FPS品类在今年的高歌猛进。

今年的科隆游戏展上,腾讯高级副总裁马晓轶接受媒体采访时表示,“现在射击游戏大约在中国市场占20%的市场份额,我们看了看,全球整体上,射击游戏大约占大盘的35%,这样对比来看,中国射击市场还能涨一倍。”

我们也确实看到了《The Finals》(《终极角逐》)、《灰境行者》、《穿越火线:虹》、《ARC Raiders》等一系列腾讯自研/代理的射击新作陆续曝光。

Q3电话会议上也明确提到,“2025年期间几乎我们所有的FPS游戏都在用户和收入方面实现了增长。FPS在世界其他地方是领先的主导品类,但在国内还不是,随着《三角洲行动》、《和平精英》和《无畏契约》的发布,我们在寻求把这个品类带到那种位置。”

新品不及去年,但增长比去年更高,以FPS为典型代表的大DAU游戏出现明显的滞后性(数据越来越高),随着这些产品的长线发展,增长超过增量,跨赛道鲸吞效应会成为长期的态势。正如腾讯的首席战略官詹姆斯·米歇尔在财报中回答关于新品问题时的解答“每一款新游戏不仅要与同时期发布的其他新游戏竞争,还要与市场上进化为长青游戏的那些最佳游戏进行竞争。”

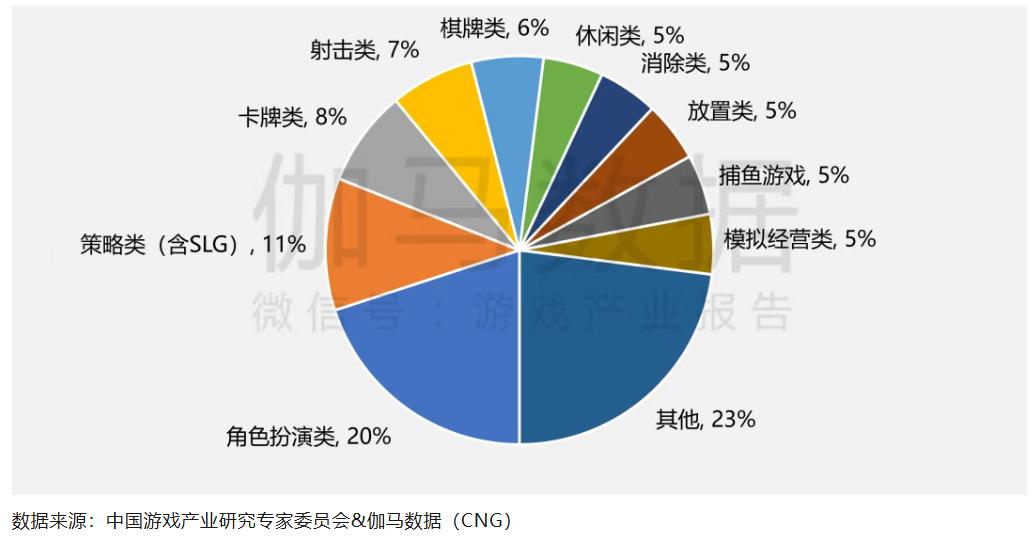

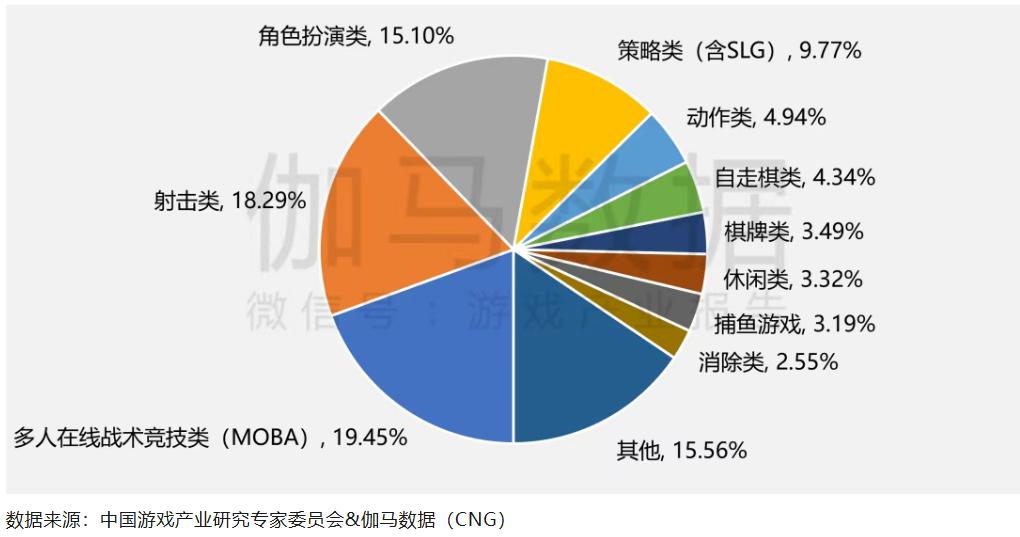

2025年国内收入排名前100的移动游戏产品中,虽然射击品类的数量只有7%,但收入占比为18.29%,非常接近19.45%。对比去年数量占比只有5%,收入占比为13.89%。策略类(含SLG)和卡牌类产品数量占比虽高,收入占比却并无优势。

根据伽马数据在产业年会同期发布的《2026中国游戏产业趋势及潜力分析报告》,射击类游戏为2025年市场贡献了超百亿元增量,成为年度增长的关键动力。玩法层面,“搜打撤”模式成为关键增量来源,以其为核心玩法的产品日均活跃用户已突破3000万。产品层面,《无畏契约:源能行动》《胜利女神:新的希望》《雷霆战机:集结》等多款新游上线,且以英雄射击、二次元、飞行射击等标签获取不同偏好用户,减少内部竞争,共同拓展品类上限。

与之相对,2024年,我国二次元移动游戏市场实际销售收入293.48亿元,同比下降7.44%。报告提到主要受到的影响之一,正是市场竞争加剧,必须与其他品类争夺有限玩家市场,同时玩家消费意愿有所减弱。

大DAU产品的飞轮效应更明显,跨端虽然带来了一波新的增量,但仍然无法满足正向循环之后的胃口,跨赛道抢用户是存量竞争下的必然过程。

情绪内容的崛起

虽然二游在2025年表现不佳(很多开放世界新品的大战放在了明年),但以内容和玩法转向情绪设计的趋势还在继续,进而引申出新一轮女性向用户的讨论热潮,《超自然行动组》和《我的花园世界》这两个今年的黑马都是典型。

最近中国音数协、游戏工委联合发布的《女性向游戏调研报告》显示,2024年,中国女性向游戏市场规模已达80亿元,同比增长124.1%,增速远超行业平均水平,女性向游戏已成为国内游戏市场增长最快的板块之一。

这是个大趋势,无论是女性向游戏还是包含大量女性玩家的产品,都强调或开始重视以情感体验为核心。根据中信证券观点,《超自然行动组》进入强平台期,9月淡季稳态流水约5亿元,女性向占比高达60%-70%。其中45%是首次接触恐怖品类的轻度玩家,不仅改写了微恐赛道的用户结构,更成功推动整个赛道扩容,此外大DAU、部分玩法相对休闲的长青产品、休闲小游戏都出现了女性用户大幅增长的趋势。

通过游戏寻求情感支持、释放压力并获得心理疗愈,呈现出鲜明的“情感驱动”特征。这一群体消费理性,重视情感联结,赋予游戏更深层次的情感承载功能。

《2026中国游戏产业趋势及潜力分析报告》指出近六成用户追求温馨感受,超四成需要低压力体验,游戏功能正从满足玩法需求转向承担情感支持与精神补偿的角色。即使在射击类等高压力品类中,用户结构也在分化,娱乐型玩家占比达48.6%,显著高于竞技型玩家的21.6%。

当然强调情绪设计也带来另一个现状,这类产品接棒此前二游乱象:女性向游戏社群通常具备高情感浓度与深度参与特征,既推动了玩家共创与内容生态繁荣,也偶有过度消费、网络纷争等现象。这与社群情感绑定度高、社交媒体“流量优先”的传播机制有关,成为不得不品鉴的一环。

喊了很多年的女性向游戏会不会在存量竞争的大环境下有天花板的突破(收入和用户规模),在头部的带领下,将是2026年关键看点之一。

商业模式的改变:UGC和小游戏

UGC已经成为大DAU产品不得不构建的生态。

数据显示,约70%用户可能为UGC皮肤付费,全球代表性UGC平台2020至2024年间营收年复合增长率达40.3%,显示出该模式的强劲增长潜力。

Roblox过去一年其通过开发者兑换计划(DevEx)向创作者支付的金额突破 10亿美元,创下年度新纪录;排名前1000位的创作者平均收入约为 110万美元,同比增长40%。

和平精英的“绿洲启元”今年激励金累计将超一亿,相较2024年提升50%,同时面向所有团队开启玩法内购,分成比例最高可达 30%。更不用提《元梦之星》和《蛋仔派对》这样主打UGC的派对游戏,持续深化高校布局和吸纳专业团队,完善全民+专业的成熟创作者生态。

这些长青超级平台的推进,正在帮助UGC成为游戏行业的长远事业。

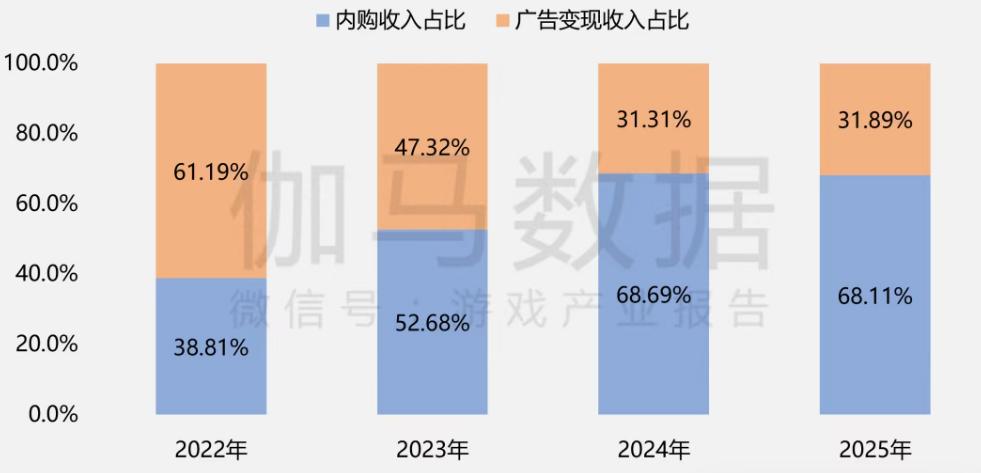

2025年,国内小程序游戏市场收入535.35亿元,同比大幅增长34.39%。其中内购产生的市场实销收入364.64亿元,占比总收入68.11%;广告变现收入170.71亿元,占比总收入31.89%。

今年的数据有趣在于,虽然内购高速发展,但广告收入占比没有下滑。

根据《2025中国移动游戏广告营销报告》,从广告投放数量来看,IAA游戏占在投游戏数量的81.9%。相较于App产品,用户对小程序游戏广告变现商业模式的接受度更高,是支持此类游戏产出的核心原因。

从广告投放金额来看,IAP游戏及混合变现游戏共占据超八成份额,更深的付费及内容体系大幅提升了产品的创收上限,使产品能够承担更大规模的用户获取成本,进而以不足20%的在投游戏数量,占据超80%的广告投放金额。

其中消除类是用户游玩最多的小程序游戏类型之一,其具备“受众广,且广告变现意愿强”的特征:一方面,消除类在IAA游戏中用户渗透率达56.9%,在各类型中位居首位;另一方面,76.4%消除类用户能接受游戏内广告,品类具备变现优势。

另一方面,2025年App游戏投放的广告数量较2024年显著减少,但App游戏的广告投放金额却保持增长,各流量平台投放的总广告数量也保持增长。

可以说小游戏用户对于广告的高接受度以及游戏产品投放的客观需求,导致了今年小游戏产品广告创收不降反增的商业业态,这一变现特性也会刺激IAA创意游戏明年的新一轮爆发。

值得一提的是,小游戏和跨端并不是完全并列而是你中有我的关系。小游戏通过低门槛的优势,已经成为用户沉淀与玩法验证的高效试验场,头部小游戏中类App玩法占比已达77%。

24-25微信小游戏PC端广告投放量(消耗)提升3-4倍、广告库存增长接近100%,7日ROI提升50%。既平为开发者提供了更多流量机会,也让平台方有了更多发展广告业务变现的机会。月初微信PC版“游戏中心”上线也表明,微信小游戏跨端PC进入了新的阶段。

看似小年最终取得了超越变革之年的增长,保持变化才是行业持续不断前进的动力。