网易2019年开年以来,股价上涨了11%,而沉寂许久的游戏版号也于2018年年底开始审批,本季度网易净利远高预期,很多投资者都说网易的春天来了,然而老虎证券投研团队认为,在这份光鲜亮丽财报后亦含隐忧,网易恐遭倒春寒行情。

北京时间2019年5月16日,网易公布了截止2019年3月31日的财报,受其影响,当日网易涨3.04%。老虎证券投研团队对网易公司本次财报数据进行解析:

财报要点

1、网易2019Q1净收入为183.56亿元人民币,同比增加29.5%,低于分析师预期的185.05亿元

2、网易2019Q1稀释每股收益为18.37,高于分析师预期的16.65;

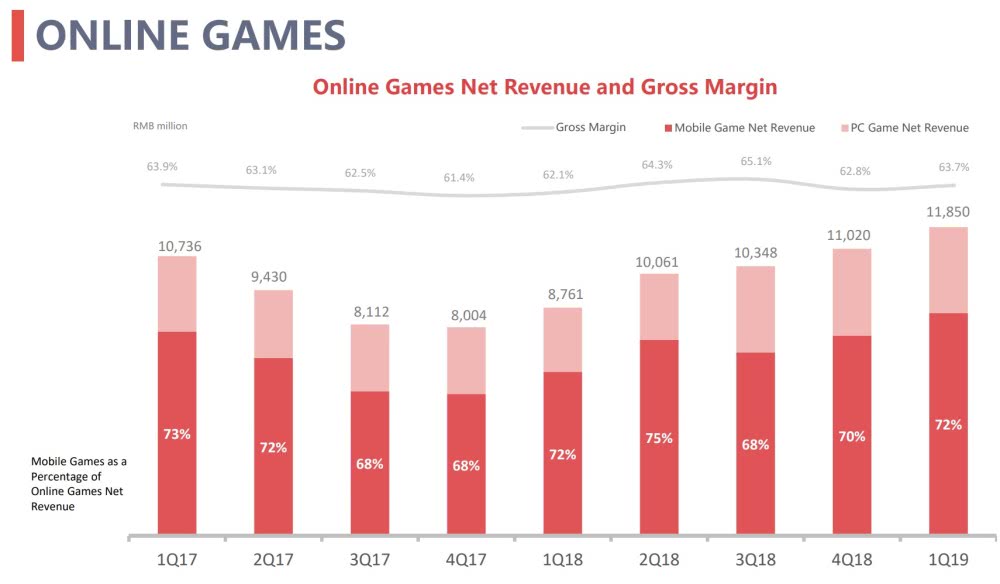

翻开网易财报来看,网易2019Q1净收入为183.56亿元人民币,在线游戏服务净收入为118.50亿元人民币。从网易的收入构成来看,游戏收入一直在70%左右,本季度游戏收入占比降到了65%,尽管网易一直强调旗下的严选、考拉、音乐、翻译、云业务等产品,但是网易本质上还是一家游戏公司。下面老虎证券投研团队就来分析一下占比最高的网易游戏。

游戏收入放缓

网易2019年Q1在线游戏服务净收入为118.50亿元人民币(17.66亿美元),同比增加35.3%。受政策影响,网易Q1游戏收入放缓是个不争的事实。老虎证券投研团队认为,虽然版号已放开审批,网易和腾讯均有游戏过审,但是要知道,2019年Q1的游戏版号比去年同期减少了60%,且就目前来看,网易拿到的游戏版号与其体量,游戏送审两相比不成比例。增量少的情况下,盘活存量市场则是游戏厂商的必经之路。

网易游戏目前还是以手游为主,从占比来说网易的手游占到了游戏收入的70%以上。根据1-3月IOS中国手游收入排行榜,从收入来看,腾讯的王者荣耀,网易的梦幻西游霸榜,上季度大火的《明日之后》与《神都夜行录》在Q1未能保持住优势,《神都夜行录》更是无缘前十的榜单。

刨除掉游戏版号审批不说,因为这种影响是全行业的,单说网易和腾讯的游戏对比,我们就不难发现近段时间,网易游戏的一大特点是很火但游戏寿命很短。虽然说没有任何一款游戏是可以长存的,只不过是时间长短问题,但存在的时间长短也和其本身的模式有关

网易成功的游戏都是MMORPG类型游戏,这类手机游戏的周期性非常明显,网易需要不断的推陈出新,腾讯近些年在王者荣耀尝到甜头之后,则将注意力集中到MOBA类型游戏。

网易也意识到MMORPG游戏的局限性,因此也在努力改变自身的游戏结构,像是《荒野行动》与《第五人格》也在推出后一度霸榜,然而后期游戏降温,与其“性格”有关。老虎证券投研团队认为,网易有着商人般的精打细算,与腾讯的大开大合,购买版权相比,网易更多拼的是运营,花少量的钱,少量的时间,办成事儿,每一款产品都可以看到它的性价比,很少看到网易有哪个产品花费大量时间精工细作来打磨产品,网易的节奏属于“短平快”,这也就决定了玩家的忠诚度不够高。

净利润增长主要靠业务调整及裁员

端游方面网易在财报中没有披露具体的数字,2018年Q3端游的收入爆点来源于逆水寒,上季度这款游戏的热度在逐渐回落,2019Q1持续降温。

之前谈过网易有着商人般的精打细算,从净利润表现和现金流方面也不难看出,归属于网易公司股东净利润为23.82亿元人民币,同比增长约217%,高于分析师预期的22.29亿元人民币。基于非美国通用会计准则,归属于网易公司股东净利润为30.17亿元人民币,同比增长约126%。

在收入放缓的情况下,净利润增长的原因主要得益于费用的管控。网易Q1总运营费用支出为46.81亿美元,上季度运营费用支出为54.12亿,去年同期为47.46亿美元,费用环比再度下滑。

营销费用及管理成本下降早有预料,自2019年初以来,网易减少了游戏业务的营销费用,对旗下多个业务进行了调整、切除了不少非核心资产,另外还进行了裁员。

其实网易这几年的员工扩张速度一直不快,根据网易日前向美国SEC递交的2018年报显示,可以看到网易2016,2017,2018年的员工数量分别为15748人, 18129人,22726人。

而本就不多的员工数量,在2019年Q1再度进行了调整,网易的裁员主要部门也集中在进行了业务调整的部门如网易严选、农业品牌网易味央,及教育产品等业务,还有服务型业务部门如公关部等。

据《财经》报道,网易未央裁员比例将近一半,网易公关部门裁员比例在40%,网易教育部门也将会裁掉100人左右。此次网易严选裁员超过30%或会影响网易严选的线下全场景布局

总体上来说,网易Q1的财报表现符合市场预期,游戏放缓,净利增长主要依靠优化业务机构及裁员。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。