不管愿不愿意承认,超休闲游戏/小游戏已经成为游戏行业的一种显学,并直接促成了买量发行、广告变现模式的崛起。而由于市场成熟,超休闲游戏对美国市场的冲击最为明显,几乎每个月、每一周,甚至是可能每一天,App Store美国区免费榜TOP10都会迎来一次大换血。

在之前的文章中,GameLook已经发现超休闲游戏换血频繁,主要在于核心玩法简单、买量发行模式高度透明等。而恰恰是这两点,让大量开发者也加入到发行行列,从Voodoo、Lion Studio等实力超休闲游戏发行商虎口夺食。

而超休闲游戏也罕见引发了以主机游戏为主的欧美手游市场的二次繁荣,同时得到了华尔街等资本的青睐,让本已经走在前面的欧美超休闲游戏市场,开始诞生如电竞等更加前沿的玩法。

新锐发行商辈出分流明显,微创新吃香

9月美榜超休闲游戏竞争白热化程度不减,换血速度依旧,观察9月14日App Store美国区免费榜TOP10可以发现,8月相近时期上榜的10款产品,有7款已经被替换,高过上月同期的5款。

甚至包括“小游戏之神”,拥有累计21亿次下载的Voodoo,在榜单中也只有Uphill Run和Crazy Kick!两款上榜,其余均被挤出10名之外,可见竞争之激烈。为什么会这样?

我们知道,超休闲游戏的主要特征是买量发行和广告变现。一般而言,头部的超休闲游戏发行商可以利用旗下产品众多的优势形成流量矩阵,通过交叉推广不断将玩家导向自家新游戏,夯实用户生态。

但是,由于同时超休闲游戏商业模式比较单一,对广告变现依赖度较高,因此广告变现优先级高于交叉推广。此前,Voodoo发行经理Hugo Peyron就曾指出在超休闲游戏中,交叉推广并不如把位置留给广告变现划算。

不过,这一做法的前提建立在Voodoo本身具有强大的统治力上,在更多实力广告平台、发行商,甚至是开发商涉足超休闲游戏发行后,Voodoo独占美榜TOP10半壁江山的状况也难再重现。

比如原Voodoo合作研发商之一的Raketspel选择自己发行游戏。而除Raketspel外,与超休闲游戏一样多的是新锐超休闲游戏发行商,如Rollic、Gismart等等。

同时由于超休闲游戏发行商的增多,无论是从原休闲游戏发行商转型的,还是以广告公司跨界的,都对超休闲游戏产品供给提出挑战,更多学习起Voodoo建立内部工作室,加强自研自发能力,如超休闲游戏平台Ready内部工作室每周都要推出3款新的超休闲游戏。

而从本期上榜产品来看,一部分高度同质化的产品已经被逐渐淘汰,榜单不再出现同一种玩法多款游戏齐上阵的现象,市场愈发讲究品质(3D)、创新(标新立异)。有趣的是,虽然玩法抄袭减少,但超休闲游戏出现题材抱团情况,如本期榜单TOP10的Crazy Kick!、The Real Juggle、Cool Goal等均为足球及相关题材。

而超休闲游戏核心玩法简单的特征,也驱动超休闲游戏走向微创新、复刻经典玩法的道路,比如Uphill Run将跑酷赛道做成类似登上的一直向上,并让获胜玩家扮演炮手向其他对手发射炮弹以阻碍对方前进。

超休闲游戏成增长主力,试水长线成为可能

根据Liftoff和AppsFlyer联合出具的2019年用户消费基准报告,手机游戏市场正在实现快速增长,并在今年内将占到游戏总体市场份额的60%。

手游成长的功臣之一正是超休闲游戏。

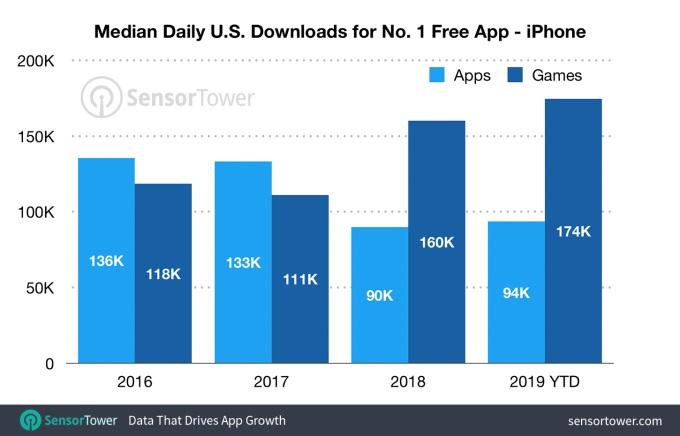

Sensor Tower的统计指出,自2016年以来,App Store美国免费榜第一下载量的中位数,应用类别下降了30%,而游戏则上涨了47%。2016年,一款产品每天只需11.8万下载量即可登顶,但在2019年,这一数字上涨到了17.4万。

登顶App Store美国免费榜所需的下载量开始飙升,恰恰也是超休闲游戏开始崛起的2018年,这也是美榜换血频繁、并持续至今的内在原因。同样也是这一年,市场对游戏行业的投资开始向超休闲游戏集中。

如2018年5月份,Voodoo宣布获得高盛2亿美元投资;同年7月份,私募机构KKR以4亿美元的价格收购了AppLovin(超休闲游戏发行品牌Lion Studio所属公司)少数股权。

比如今年8月底,The Ready Games就以超休闲游戏电竞平台的新身份,获得了500万美元的投资。尽管超休闲游戏一直受到产品供应不足的困扰,但显然已经开始另辟蹊径,从生态角度寻找长线运营的可能性。