2018年,由于版号以及人口红利消失的影响,自手游爆发以来中国游戏市场的增长降到历史低点。同比增长为5.32%,手游同比增长15.36%,产品、发行、市场……全行业都受到了巨大冲击。

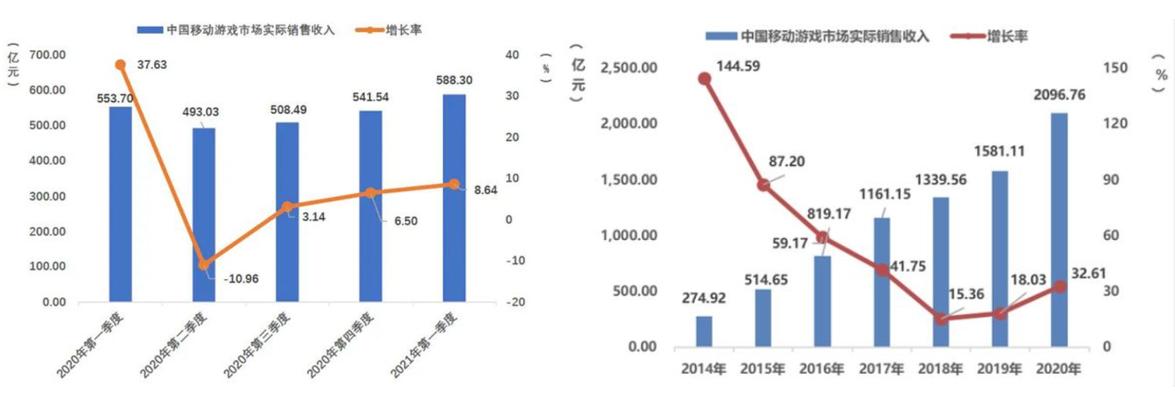

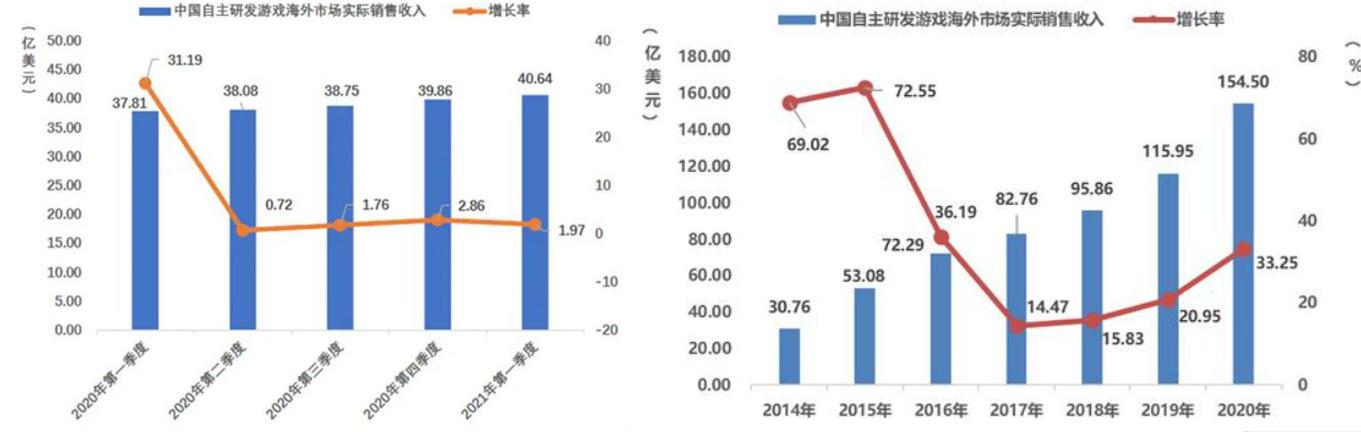

4月20日,中国音数协游戏工委与中国游戏产业研究院共同发布《2021年度第一季度中国游戏产业报告》。2021年Q1,中国游戏市场实际销售收入770.35亿元,虽然环比增长9%,但同比增长仅为5.23%。手游环比增长9%,同比增长6.25%。海外市场环比增长1.97%,同比增长7.48%。

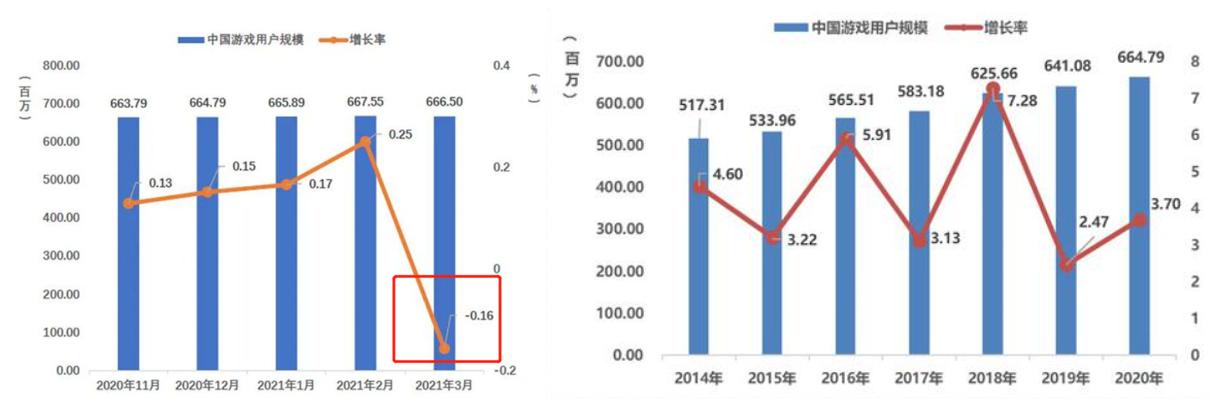

值得注意的是,2021年3月游戏用户规模环比下降0. 16%,这也是首次出现用户负增长。

中国游戏市场正在重新回到拐点。

1

一场突如其来、席卷全球的疫情改变了人们的社交习惯,线上社交成为不少用户的首选。而游戏行业也因此获得了一大波新的人口红利,帮助原本增长放缓的行业再次提速。在这其中,以社交为主要目的“新玩家”也成为部分厂商和品类争夺的群体。

回头来看,新的用户红利、版号重开、对海外市场加大力度开拓等原因共同帮助2018年后中国游戏市场特别是手游市场重新获得高速增长。

然而随着新一轮的人口红利消失,行业发展又有重回拐点的趋势,存量市场竞争这个老口号又被喊了出来。

我们可以对比来看,数据均使用游戏工委的产业报告。虽然我们很早就进入存量市场的阶段,但2015年至今用户规模同比仍保持一定的增长,而2021年3月游戏用户规模环比下降0. 16%,这也是首次出现用户负增长。

2021年Q1,中国游戏市场实际销售收入770.35亿元,同比增长5.23%。

手游同比增长6.25%,而2018年最低为15.36%。

海外市场同样遭遇了类似的情况,2020年同比增长为33.25%,Q1同比增长为7.48%,去年《原神》的横空出世无法掩盖整体出海发展的放缓趋势。

由此可见,这种放缓是全方位的,包括为行业注入新活力的游戏出海。事实上相比2018年,Gamewower认为竞争压力会更大。

2

从产品来看,Gamewower此前系列分析了围绕包装、卖人设故事的套路。在近一年的新品爆款中,并没有出现依靠颠覆性玩法的黑马,更多是通过新题材的涉足(例如修仙)、视听体验的提高、玩法的微创新和融合、角色人设的深度塑造等手段破局。

大部分厂商关注的焦点还是在存量市场如何更好的争夺流量,另一边,无论国内国外,流量的价格猛增也增加了竞争的负担,寻找新的优质流量是厂商、渠道、发行方共同的难题。

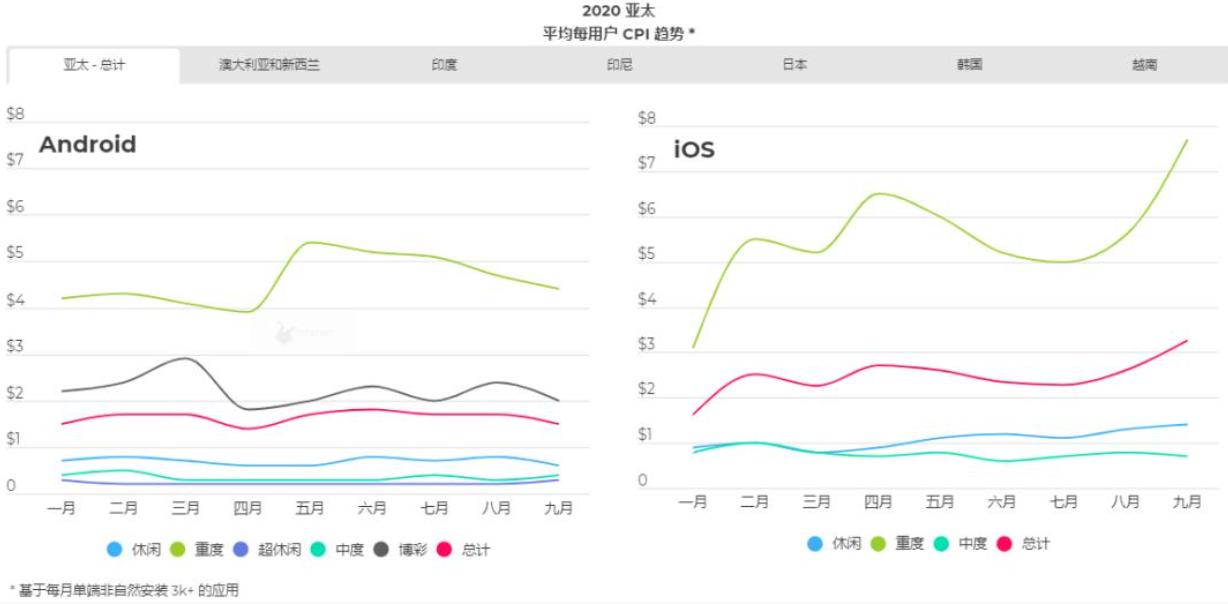

根据AppsFlyer之前发布的数据,2020下半年全球 CPI 平均涨幅达到 30%,其中美国 CPI 价格上涨 35%,在 iOS 设备占主导的北美和西欧市场,CPI 分别高达 3 美元和 2.3 美元,这导致九月份全球获客营销规模缩减 42%,非自然安装量从四月份的 14.2% 跌至 8.3%。

这个情况在上市公司的财报里也能找到端倪。各大公司的营销费用都开始出现激增。

吉比特去年的半年报中也提到,“净利润增速远低于营收增速,原因在于青瓷数码新游戏上线,前期营销推广投入大导致亏损,公司按权益法确认投资损失”。

行业流水集体增长的背后,赚得盆满钵满的反而是流量平台,厂商本身净利未必有高的增长。

例如AppsFlyer报告显示,2020下半年全球游戏应用留存指数的实力榜单中,Unity Ads 超越 Facebook 排名第二。TikTok for Business在全球游戏应用安装份额提升 37%,在该渠道投放广告的游戏应用数量增长了 55%,在IOS端应用安装份额提升 52%。

另一个例子是Applovin2020财年营业收入为14.51亿美元,同比上涨45.97%,广告营收入占总收入的49%,而手游收入则达51%。从2016到2020年的年复合增长率为76%,平台日活跃用户达4.1亿,安装量超60亿,目前业务覆盖超过125个国家和地区,其挥舞着钞票在三年内收购了12家游戏工作室。

3

重回拐点的中国游戏市场又将如何?Gamewower认为,围绕找量展开依然是厂商主要的诉求和行动方向。

其一,渠道分成的话题还会反复热炒。

上渠道给分成本身是商业上你情我愿的事,觉得分成比例不合适那就不上,然而在这个行业发展放缓、流量成本过高的当下,这些需求的焦虑被加剧,双方诉求的摩擦碰撞也在升温。

以往,只需要给渠道50%的分成费用,余下交由渠道管理,好产品渠道自然会强推。现在不需要给渠道分成了,看似省下了50%的分成,但买量成本到底是高于50%还是低于50%,厂商心中自有一本明账。《原神》和小米谈到七三握手言和本质上还是双方都在计算流量这个价划不划算。

当然,相较交给渠道的运营,一切尽在自己掌握的感觉也会让部分厂商倾向于选买量而不是渠道联运。

然而成本居高不下、当下的买量发行模式对于很多团队和产品并不友好,价格太过高昂,后续产品能否覆盖成本都是问题。另一方面,同时有些强势渠道需要预付资金,这更让很多现金流紧张的团队难以为继。行业发展现状的驱使下,双方进一步深入的磋商迫在眉睫,戴高帽子的说法就是:一切为了行业更好的发展。

其二,产品两极分化加剧。

这个两极分化包括两方面,厂商对于自家产品态度的分化以及中小团队和大厂的分化。有个明显的现象,我们往往见到很多新品上线会准备一波宣发买量冲至高位,一旦断了量,立马一泻千里,一个月的时间大起大落。这样的情形反复循环出现,Gamewower此前也提出,产品价值判断看3个月乃至6个月更加客观。

买量高昂的成本迫使厂商对自家产品的推广更加现实或者说残酷,数据不好,削减推广预算,可能迎接的就是自生自灭,一定程度上这是种催熟和急功近利的做法。集中力量推那些能够维持的高流水高买量循环模式的产品,成了部分厂商的典型写照。

另一方面,从美术军备竞赛到视听全方的研发投入,手游开发的成本正在被拉高,对于大公司而言,其实是乐于见到的,通过成本投入的限制就能迫使一些小团队出局。习惯了更高分辨率、更高帧数、更强视听享受的玩家自然会对卖相一般的游戏难以下咽。

而中小团队需要从更新鲜的题材和更深入游戏内容挖掘入手,相对低成本的试错,实现自立或者被大公司投资收购。从网文到游戏,修仙文化的火热是个很好的例子。除了题材本身受欢迎的用户基础,现阶段玩家更看重游戏内容、对于整体修仙氛围的塑造,导致了研发团队相对低成本开发(相比美术资源的投入,经历主要放在文字为主的系统构架上)就能给上线试错,包括《一念逍遥》在内现阶段大部分这类产品都是文字MUD的简单升级版,战斗表现也是PPT级别。

时间也是一种成本,在大厂高投入花费数年研发测试上线,中小团队仍有一定的时间先下手,但这种错位打击的机会也会越来越少。

4

除此之外,买量成本的加剧促使“抱拥有高流量发行的大腿”分摊风险的情况,以及这些流量平台主动尝试私域流量发掘利用的现状。

发行有没有必要是个老生常谈的话题,自研自发已是业界常态,然而我们仍能看到背靠流量的发行商依然能够争取到一些大IP加持的产品,例如快手和朝夕光年。对于研发商而言,合作既可以享用流量平台核心且优质的资源,当前的市场环境下选择分摊风险。

通过私域流量为游戏发行上增加一个新选项,是当下短视频直播等平台主动推动和尝试的方向。

2020游戏产业年会上,快手游戏负责人唐宇煜分享了几个让游戏主播、短视频达人在游戏的发行过程当中充当节点和渠道,为产品带量的案例。而在前不久的OEGC 2021巨量引擎游戏大会上,利用核心玩家内容创作的需求和分享,“厂商应该尝试建设、管理一个更立体化的流量体系,才能真正达成降本增效。”是核心议题。

巨量引擎的数据显示,在过去半年时间,新的游戏内容创作者翻了一倍,众多玩家已不再满足于观看视频,还要将自己的游戏体验制作成游戏内容,分享给他人观看。以去年爆火的《Mush Dash》为例,这款音乐游戏仅仅因为一段“黑衣少女”的魔性抖腿视频而实现了匪夷所思的破圈。在抖音上,关于《Mush Dash》的视频素材总播放量达6.5亿,Muse Dash短视频爆火期间,它们获得了超过一百万的新增用户,同期在AppStore排行榜跃升至第一名。

又如快手的案例中,使用斗罗大陆当中的经典台词,“如果有一天有很多人想要伤害我,那些人你又打不过你怎么办”制作了快影模板,并邀请了3位千万级、34位百万级、24位十万级达人,用该模板进行内容的创作。接近3000万的播放量中,来自达人作品的播放量是1450万,其余一多半都是普通用户的创作。

某种程度上,核心玩家和主播、短视频达人包括厂商自己的IP其身份是可以相互转化的,私域流量所代表意义是在发行过程中将这些创作者作为一个个内在节点形成流量的内生闭环。

这种以内容创作为主题的活动也经历了从厂商为了运营提升活跃度的需要变成流量平台主动发起的过程,值得玩味。对于平台方,既获得内容这个立身之本,同时通过主播自身的渠道和粘性给平台带来了增量,在一定程度上解决了流量不够用、展示位不够用的问题,甚至巨量为了增强自己吸引力,还推出的“全程托管代投”模式,可以帮助厂商代招募达人、同时跟进相关内容的创作与发布。

而对于厂商,除了为产品导量的直接作用,思索将自己的IP和品牌变成节点,变成私域流量,从而将流量掌握在自己手里,在平台下孵化出一个类似专属于自己品牌的推广渠道也是一种投资未来的布局方向。

无论如何,中国游戏市场正在重新回到拐点。除了困难重重的产品创新,围绕流量发掘利用相关是长期、主流的话题。当蛋糕做大陷入停滞,出海不再顺风顺水,竞品、厂商间的攻伐也会更加激烈。