CJ期间我们提到,降本增效的大方向下,越来越多厂商不堪重负选择性削减投放预算甚至直接砍掉项目。根据AppsFlyer报告数据,中国出海游戏APP在去年Q3安装量达到顶峰后,持续下滑至今。

2023年Q1至Q2,安卓和IOS分别环比下滑17.78%和25.2%。随着安装量的整体下滑态势,广告主获客预算也呈现同步下滑。该预算在过去的一年半中,安卓和IOS同比下滑34.6%和35.1%。同时作弊量的飙升也直接影响厂商的判断选择。

与此相对应,在 2023 年,所有头部媒体同比和环比均有所衰退,前 20 大媒体中仅四家收获预算增长。

营销衡量与体验管理平台 AppsFlyer 12周年在大中华区正式发布首个子品牌 “AppsFlyer for games”,对外提供的关键服务之一就是整个PC、主机、移动等更多平台的相关数据和指标提供给厂商进行决策。

此次发布的第 16 版报告中,AppsFlyer 不再针对苹果 SKAN 和传统归因分别进行单独排名。整个报告只分 iOS 端、安卓端、再营销(安卓)三个体系,针对不同区域市场、不同类别 APP 的投放媒体渠道,做体量和实力两个榜单。

报告指出,Apple Search Ads(ASA)大幅领先其他 iOS 渠道,以显著优势占据榜首。ASA 独立于 SKAN 之外,无论用户的 ATT 授权状态如何,都可以对其进行确定性归因。ASA 不论在体量还是客户量方面都无出其右,特别是在非游领域,其用户质量也非常之高。

值得注意的是,ASA 在去年年底增加广告位扩充库存后,并未对其今年的拉新市场份额带来明显的提振作用。

Google Ads 延续其在安卓游戏领域的领先地位,并在实力排名中与亚军 Unity 拉开了差距(与第 15 版报告中的排名相比),小米来到了安卓游戏双榜前十的位置。安卓非游戏领域,小米、vivo 和 OPPO 三家国内渠道也展露出了规模化发展的能力,三者的体量总和占到了全球的 10%。

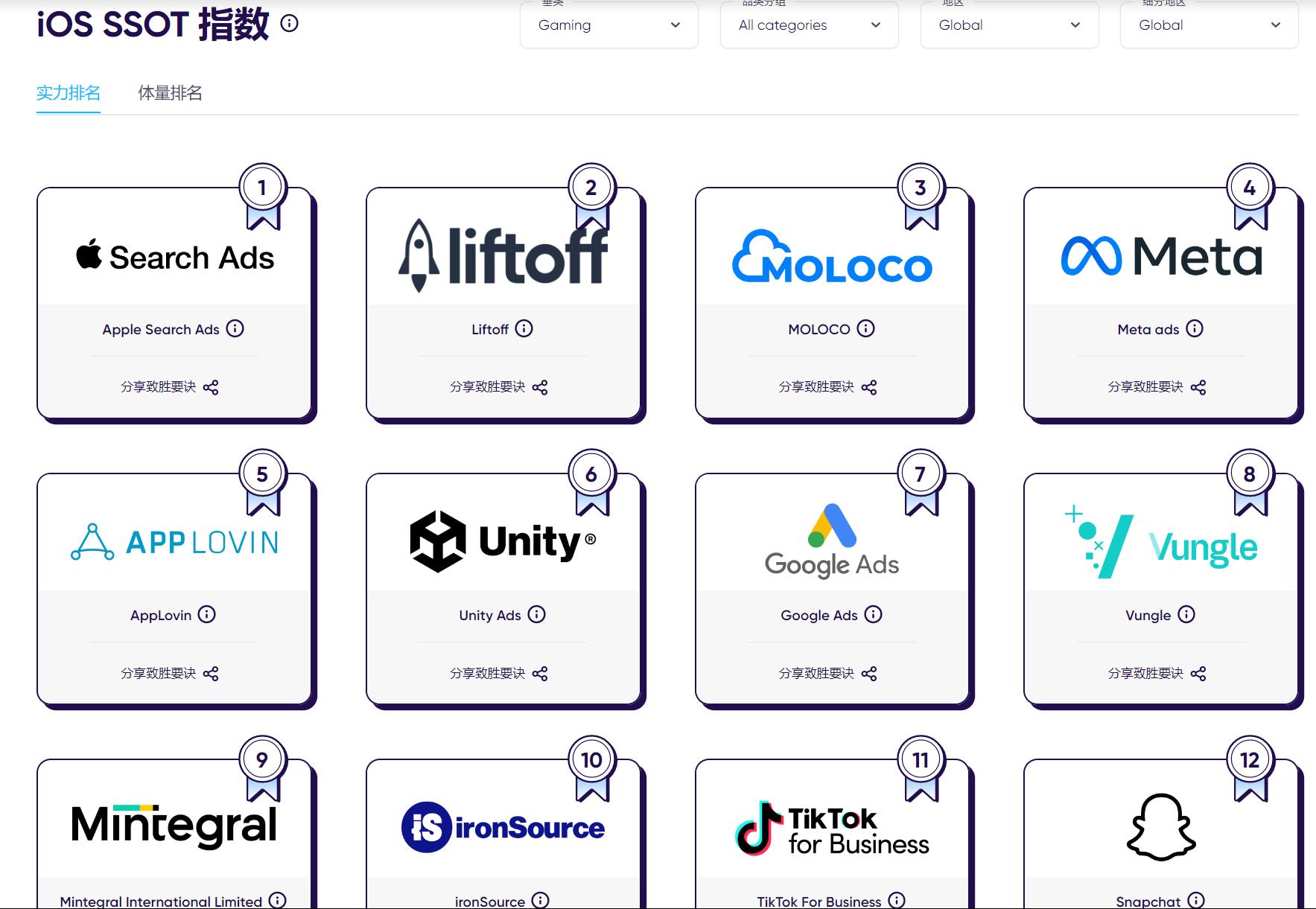

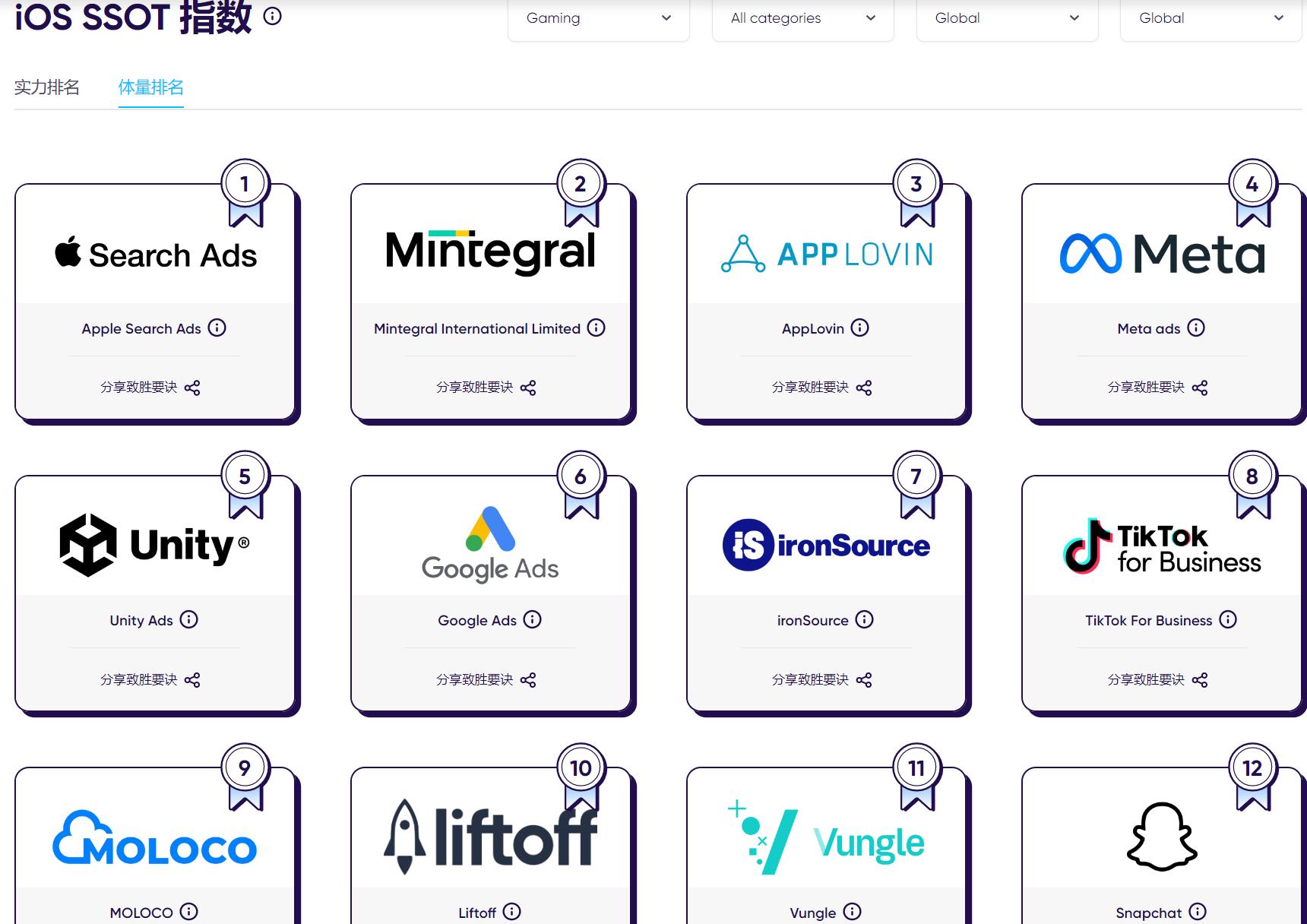

iOS 游戏

在 iOS 游戏 App 渠道中,ASA 位居榜首。除了在少数分组中未拔得头筹(主要是其强势领域之外的超休闲游戏),ASA 在大部分品类和地区分组的实力和体量排名都是第 1,此外其流量质量也非常高。

Liftoff 和 Moloco 凭借优质流量收获惊人表现,分别跃居第 2 和第 3 位,但其规模仍显著低于其他竞争对手。Meta Ads 在实力排名中位居第 4,这主要依赖其在中度游戏类别中的强势表现,Google Ads 在此品类中成绩欠佳。

再来看游戏领域的老牌劲旅。AppLovin 凭借其在休闲和超休闲游戏品类中的强劲表现,位居全球实力排名第 5;得益于在休闲类中排名第 4 的表现,Unity Ads 紧随其后排名第 6。ironSource 在社交博彩品类中全球排名第 2,在西欧、印度次大陆、拉美和中东地区的超休闲游戏品类中排名第 2。

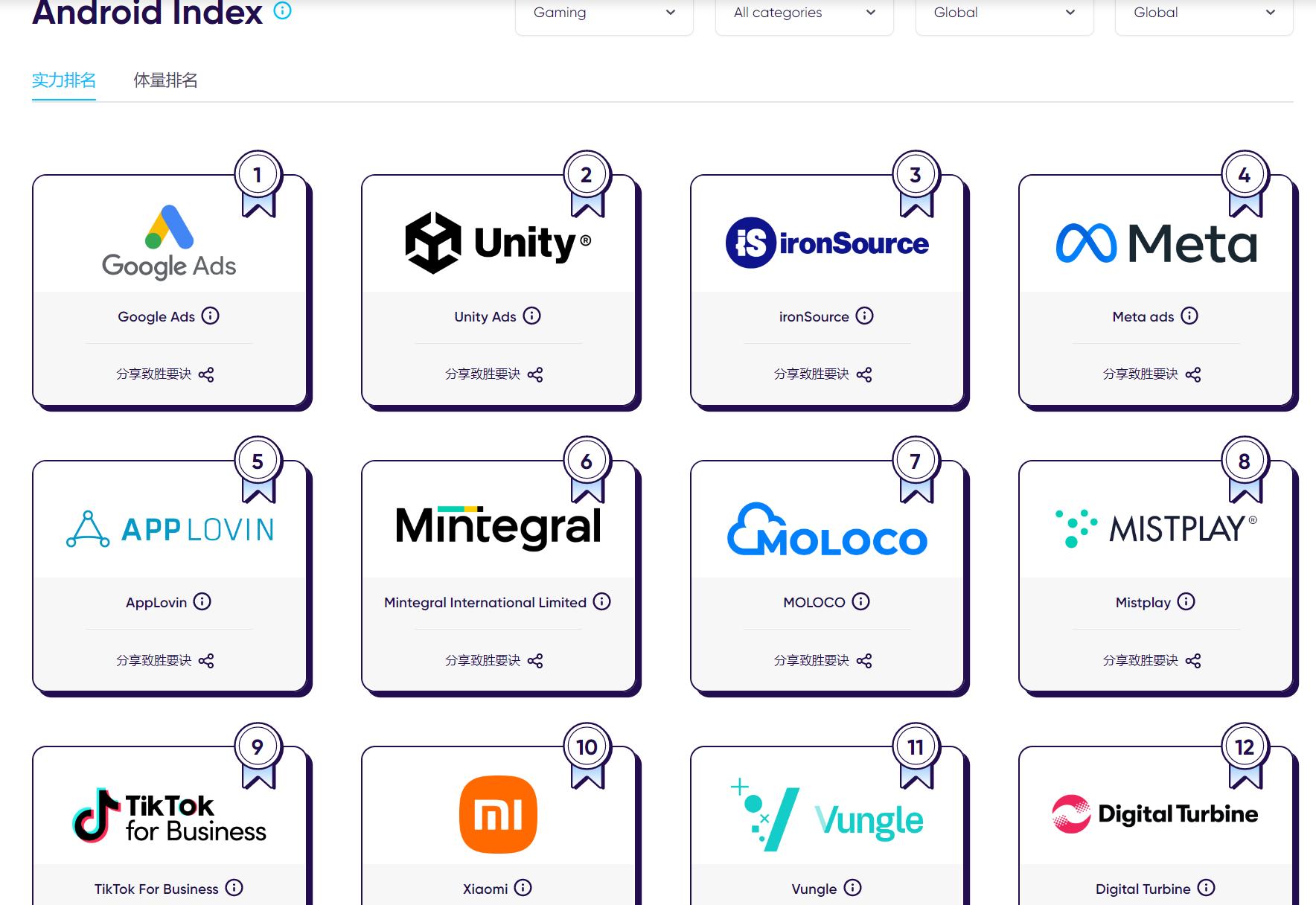

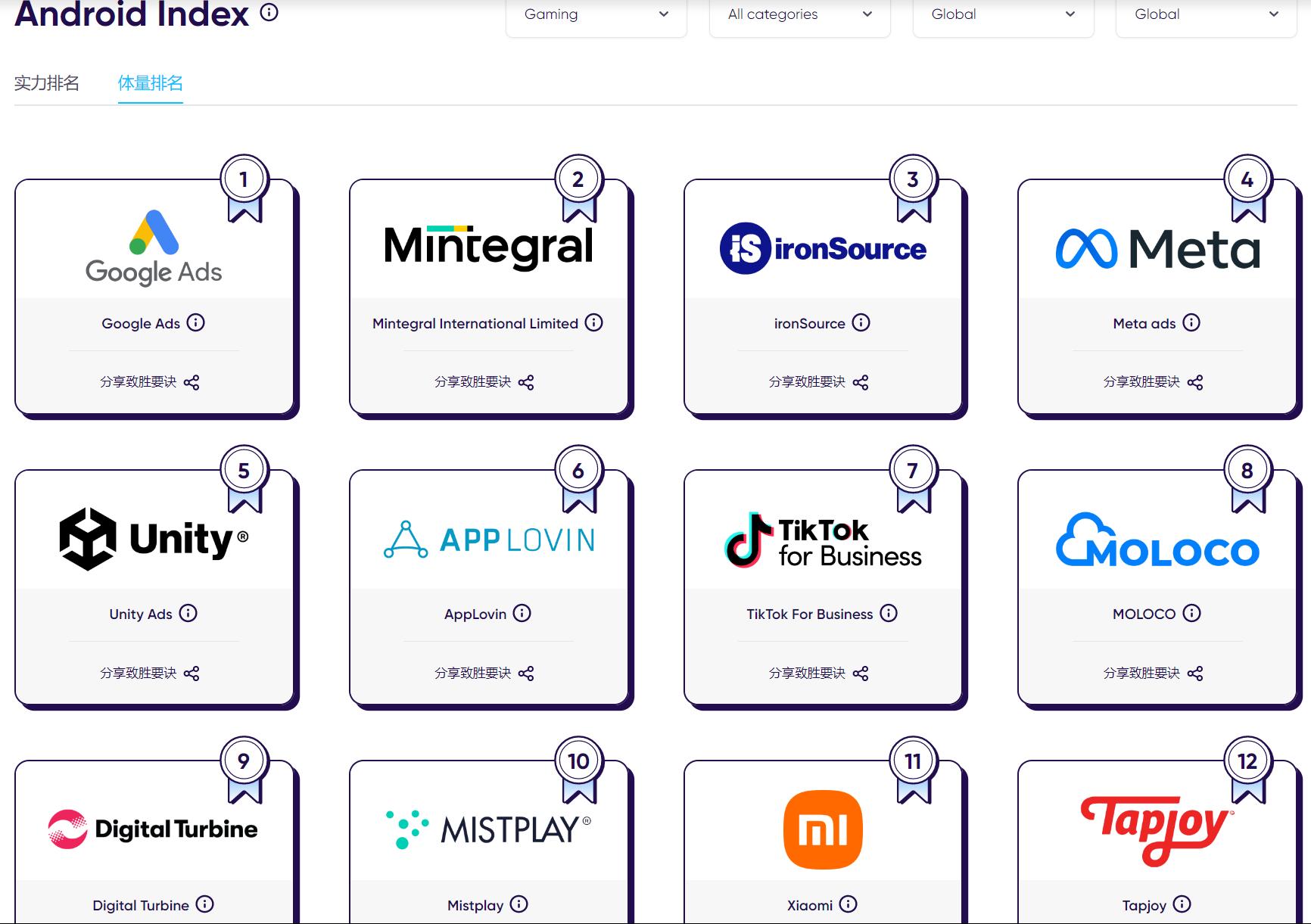

安卓端游戏

Google Ads 延续其在安卓游戏领域的领先地位,并在实力排名中与亚军 Unity 拉开了差距(与第 15 版报告中的排名相比)。Google Ads 在绝大部分单品类中的实力和体量均稳居第 1,仅在超休闲和博彩品类中落到次位。

Unity Ads 在全球实力排名中坚守亚军排位,但在体量排名中掉落一位排到第 5。这一优异成绩主要来自三消类游戏的贡献。Unity 在三消品类中的表现尤为突出,位居第 2;在解谜、射击和桌游品类中全球排名第 3。

相比第 15 版报告,ironSource 的全球排名大幅攀升,实力和体量排名升至第 3。ironSource 在超休闲游戏品类中表现出众,还在 10 个地区排名中荣获季军。此外,该渠道在 EMEA、北美和 APAC 地区的动作游戏中也发挥出色,赢得了四个第 3 名的排位。广告业务已经全然成为Unity的重要收入来源。

Meta Ads 全球实力排名第 4,与第 15 版报告中的排名相比上升了 1 位,在博彩品类中排名第 1,并在中度游戏(RPG、射击、策略类)、解谜和运动竞速品类中均获得亚军排名。

需要注意的是,Unity、ironSource 和 Meta 之间的实力排名差距并不大。

AppLovin 在全球实力排名中下降 1 位来到第 5,体量排名滑落 1 位至第 6,其亮点集中在博彩(第 3)和桌游(第 2)品类。

依托硬件渠道优势,小米在安卓双榜也来到了十名上下的位置。