3月份聊Steam用户暴涨时我们提到,跨平台产品的趋势越发明显,行业需要期待更多数据的细分,不再是传统的端游、手游这种设备划分的泾渭分明,来加强对整个市场环境的分析判断。

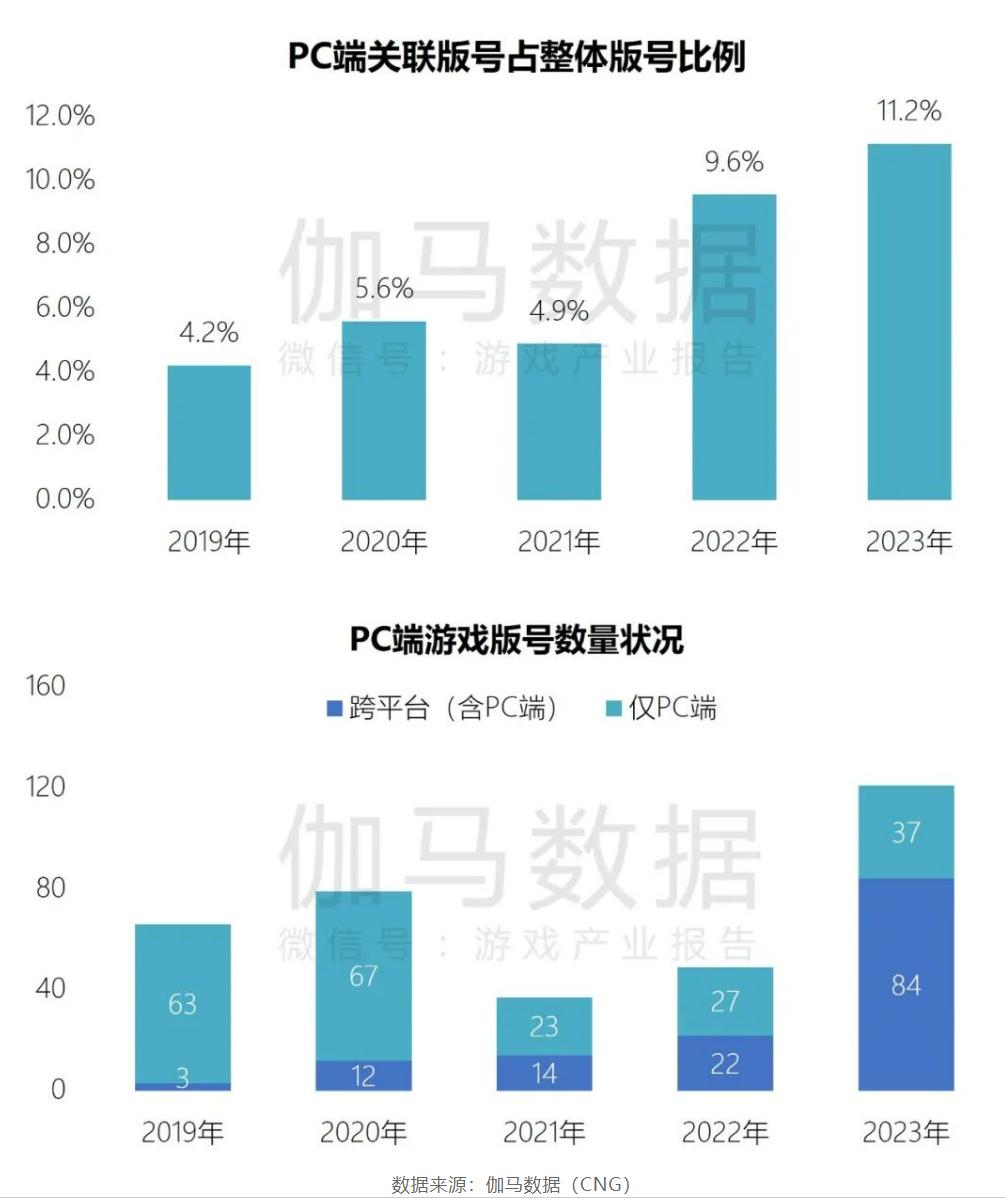

5月30日,伽马数据发布《客户端游戏市场营销发展报告》,涉及了多个跨平台数据。2023年多端互通产品PC端收入33.85亿元,五年增长约10倍,2023年84款PC端跨平台版号通过审批,同比增长282%。

这也数据也回应了跨平台开发的大趋势以及包括Steam PC市场发展一些的额外增长。

游戏行业发展是个圈,如果说跨平台开发PC端又成了二次开发的金矿,最近腾讯应用宝与微软应用商店达成合作,移动内容将在微软应用商店专区上架这种卖水卖铲子的蠢蠢欲动,是顺势而为也是添柴加火。

用户和产品的成长

大家重新把目光放回PC挖掘新的发展动力,原因是多方面的。

手游爆发早期,业界其实有一种共识,当时的手游用户相对小白,对游戏认知和要求都处于比较初级阶段,一些形态和品质初级的产品也能吃到巨大的红利。随着竞争加剧,产品的质量和成本都在跃进式的上升,用户的认知和要求也水涨船高,一个标志性的阶段就是美术的军备竞赛。

2023年产业报告显示,国内游戏用户规模为6.68亿人,同比增长0.61%,移动游戏用户规模约达6.57亿人,同比增长0.38%。

一方面是未来长期存在的存量竞争,另一方面产品的资金和时间成本投入都在上升,伴随AI等开发新技术的出现,过去做手游比端游简单很多这种印象不复存在。

站在用户成长的角度,手游发展的十多年过去,在时间的熏陶下,游戏审美升级以及泛用户到核心用户的转化也是一种大趋势,有到更高硬件和体验平台的升级需求。

同时随着手游重度化和体验升级化的发展需要,特别是一些强调动作、大世界探索以及后台挂机等类型的产品,此前厂商有意识的助推用户使用手游模拟器在PC设备进行游戏。

可以说行业发展和用户进化的客观规律,厂商的实际行动,提供路径助推和培养了一部分手游用户转移到PC设备上游戏的习惯。

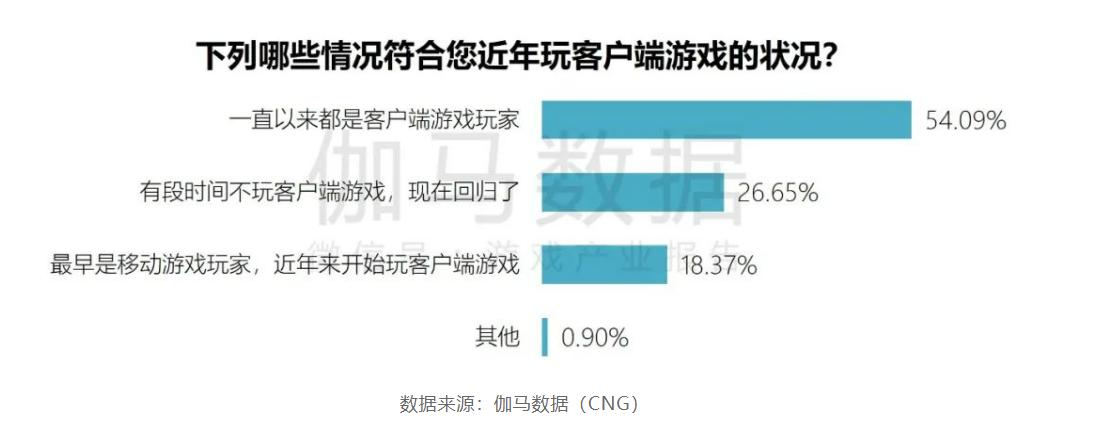

根据伽马数据报告相关调研显示,约两成客户端游戏用户为近三年新增用户。而通过观察客户端游戏的用户属性发现,约两成用户最早是移动游戏玩家,近年来才开始玩客户端游戏。

算一笔账

如果给现在的游戏开发算笔账,开发难度和成本上面端游和手游不再是泾渭分明,主要是经验上的未知与不足,PC端生态也与手游推广存在巨大差异。

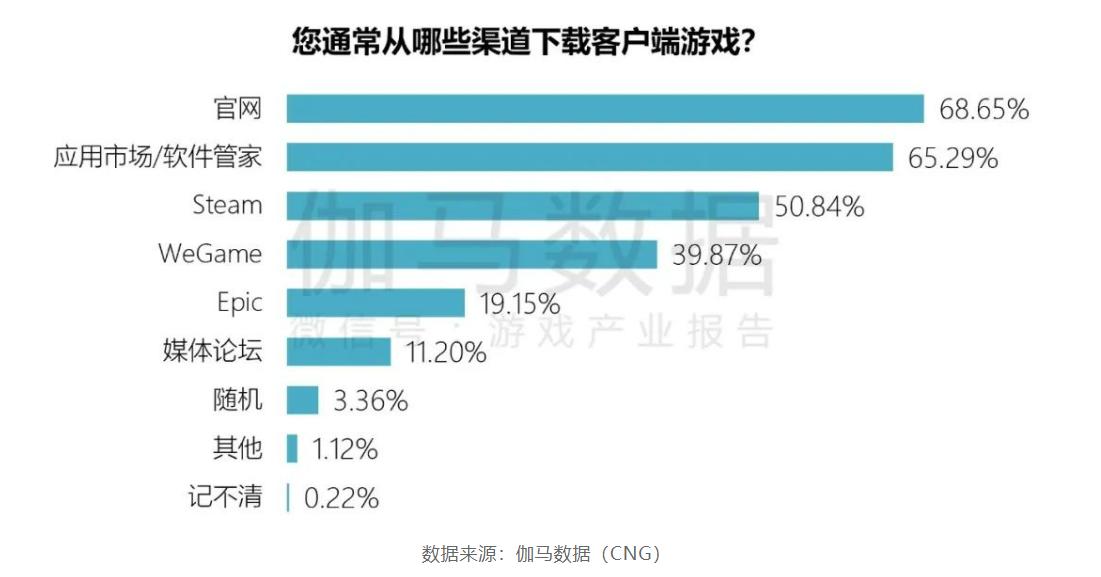

一个好消息是没有渠道分成,厂商可以获得更高分成。数据显示,约7成客户端游戏用户会从官网下载游戏,也是最主要的渠道。

坏消息是,近五年,客户端游戏市场营销费用率均保持在6%的水平,远低于移动游戏整体市场营销费用率的15%,甚至高峰时超过20%,这主要由于客户端游戏以品牌营销为主要营销模式。

前两年游戏价值论在企业集体出海聊过,在竞争全球化的浪潮下,中国头部游戏企业们都会加快自身的品牌打造和升级,弥补自身原本的缺失来适应市场需要。

跨端PC可以给企业提供更好的品牌打造机会,但这对于习惯了手游买量推广的新生代游戏厂商需要重新学习和适应。

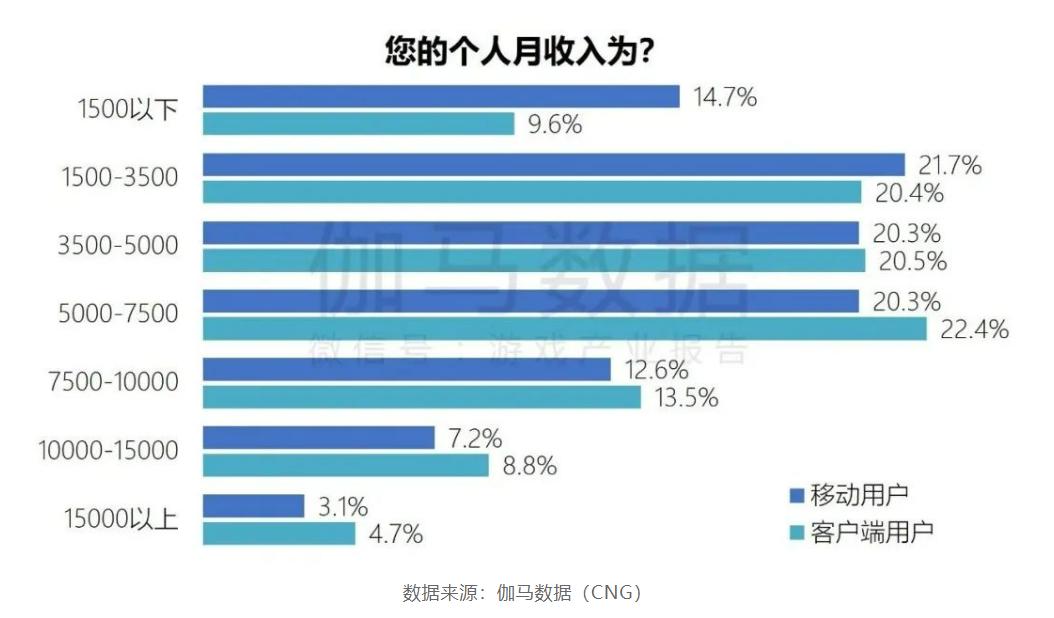

天平的另一端,如图所示,相对核心的客户端游戏用户在付费能力等方面相较于移动游戏用户具备优势。

此外市场环境方面,随着游戏行业不断规范化发展,版号的发放常态化且有上升趋势。2022、2023年PC端关联版号占整体版号比例大幅上涨,其中PC端跨平台版号数量的上升是推动PC版号数量上升的重要原因,2023年跨PC版号超过了仅PC端的两倍有余。

PC全方位的发展

值得注意的是,手游跨平台确实是此前PC市场发展的动力之一,但并不是全部。

对照国内端游发展的相关数据,与手游一起经历下滑周期后,有了明显的恢复和增长,甚至在2023年达到了近五年的最高增速同比8%,这些数据也是整体高于跨PC提供的收入数据。

以之前Steam用户暴涨为例,三月上半月Steam在线玩家峰值增长超过200万,同比和环比都在10%以上。事实上,全球重要的PC市场也都保持了一定的增长趋势。Newzoo《2023全球游戏市场报告》显示,自2020年至2022年的整体下跌后,全球PC游戏收入恢复最快,增长达8.4%。

GDC《2022游戏产业概况》指出,2013年手游开始爆发时有55%的开发者愿意为手机和其它移动设备开发内容,而现在只有30%。开发者对于PC平台的选择意愿反而从58%增长至63%。

Unity开发者报告指出,2022年62%的独立游戏和58%的中型工作室立项研发到发行不超过一年的时间内,制作游戏对于小型工作室而言,五年耕耘的日子已经成为过去式。与此同时,独立开发者、中等规模和中低工作室的开发者实际上的工作时间减少了1.2%。独立开发者不再从零开始开发每个项目。相反,他们将转向使用第三方资源快速进行原型设计和测试,62%的独立开发者在游戏中使用了5到14个资源包(assets)。46%的独立游戏原型设计阶段不超过一个月。

某种程度上这是一种正向的循环,开发者的实际行动支撑了PC市场的产品数量,这两年又有“完蛋”、“帕鲁”这些以小博大的案例刺激神经。同样是Steam BD的数据,2023年Steam平台共发行14533款游戏,相比2022年的12562款增加1971款,增幅约15.6 %。

另一个有趣的是小游戏的跨PC趋势。

无论是微信还是抖音,之前都强调小游戏用户与手游APP玩家的重合度没那么高(一成及以下)。

整个微信PC端小游戏商业化规模相较去年增长了130%、用户规模增长了55%、PC人均时长是移动端3.9倍、ARPPU为两倍。传统游戏赛道在讲跨平台,小游戏现在也在讲跨平台。微信官方表示今年会继续拓展PC小游戏投放入口,同时新增微信内、外等数十个投放场景。

由此可见,逐步成型的新一轮PC淘金热不仅仅是手游跨平台的需求,而是PC本身、手游、小游戏全方位促成更大的发展协力,一旁卖水卖铲子的也已经在摩拳擦掌。