游戏版号恢复发放,国内游戏产业的发展势头得到了不小的提振。2019年,中国移动游戏市场实际销售收入突破1513.7亿元,较去年同比增长13.0%,增速下降的幅度(2.4%)远低于2017到2018年下降幅度的26%(从41.7%到15.4%),手游行业踩紧了下降的急刹车。逐渐回暖的手游行业,有哪些市场趋势值得关注?

买量拉动用户增长,游戏广告变现实现收入及用户活跃度的提升,对于游戏开发者而言,这两者对于维持游戏的可持续发展同等重要。App Growing联合TopOn发布《2019年中国手游市场广告买量及变现年度报告》阐述中国手游行业的买量及变现的市场观察及分析。

手游移动广告投放概览

在买量手游中,新投放的手游占比逐月削减

在买量手游中,新投放的手游占比逐步削减。针对每个月在投放广告的游戏,进一步统计新老游戏(即是否当月为首次投放广告)的游戏数量占比,自9月起,新投放广告的手游的占比逐步减少至8.99%,版号严控下,新上线手游少,也体现在了买量的新旧游戏数占比中。

在整体App广告投放中,手游广告数占比仅3成

在以App下载为目的广告中,手游广告数占比仅31.5%,广告投放金额(估算)占比为44.3%。

Android及iOS设备的游戏广告旗鼓相当,广告投放金额接近持平

统计不同设备的游戏广告投放量级,Android及iOS的广告投放金额及广告数区别不明显,Android设备的广告投放金额(估算)占比为48.1%,接近持平。

在手游广告中,主要以重度游戏App为主,广告投放金额占比超过80%

基于游戏玩法复杂性,用户所消耗的精力及时间、付费情况,将游戏按照重度游戏(策略经营、角色扮演、动作格斗)、中度游戏(卡牌、塔防、虚拟养成、体育竞速)、休闲游戏(飞行射击、合成消除、解谜益智、挂机成长)分类,并进一步分析不同类型游戏的买量情况。

在整个买量市场上,依然以重度游戏为主,App数量占比为75.70%,广告投放金额(估算)为81.38%。

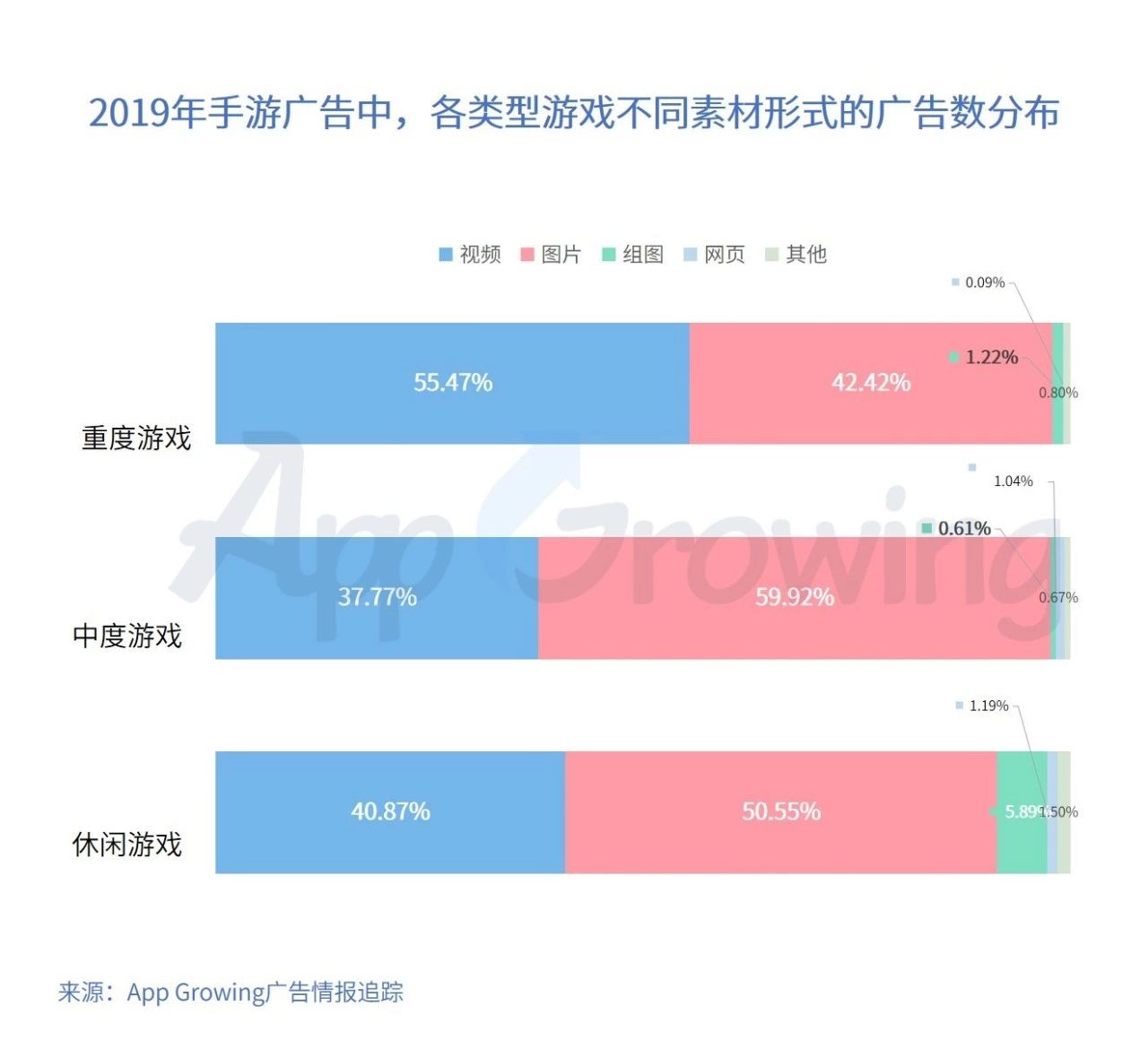

重度游戏更重视视频广告投放、中度及休闲游戏更重视图片广告的投放

图片及视频的占比趋势正好出现“翻转”, 视频广告素材在2019年大热,占比达到65.49%,而在2018年还是绝对主流的图片素材从61.62%萎缩到了32.5%。

进一步分析不同类型游戏的素材偏好,重度游戏视频广告数占比更高,而休闲游戏则相对更偏好组图素材。

手游移动广告投放中,信息流广告形式占比超7成

在整体的游戏广告中,依然以信息流广告为主要形式,占比超过7成,横幅广告次之,为11.6%。而激励式视频广告占比仅3%。

重度、中度及轻度游戏都是以信息流广告为主,而休闲游戏则相对更偏好激励式视频广告、互动试玩视频广告。

休闲游戏、中度游戏、重度游戏在广告变现形式方面有哪些偏好及特点?激励视频、横幅广告、插屏广告这三种主流广告形式2019年整体数据如何,有哪些优劣势?不同游戏广告变现具体怎么玩,有哪些经典实操案例可参考借鉴?TopOn基于100亿+广告展示量梳理出的手游广告变现篇,提供手游广告商业化变现的参考及借鉴。

游戏类型及广告形式介绍

不同游戏类型介绍

变现篇的游戏类型划分沿用买量篇的相关定义,基于游戏玩法复杂性,用户所消耗的精力及时间、付费情况,将游戏按照重度游戏(策略经营、角色扮演、动作格斗)、中度游戏(卡牌、塔防、虚拟养成、体育竞速)、休闲游戏(飞行射击、合成消除、解谜益智、挂机成长)分类,并进一步分析不同类型游戏如何实现广告变现及相关数据。

激励视频、横幅、插屏广告广告形式介绍

激励视频、横幅、插屏广告为手游广告变现的三大重要形式。由于其广告展示的不同,广告特点及影响力也有明显区别。

不同游戏类型及广告形式介绍

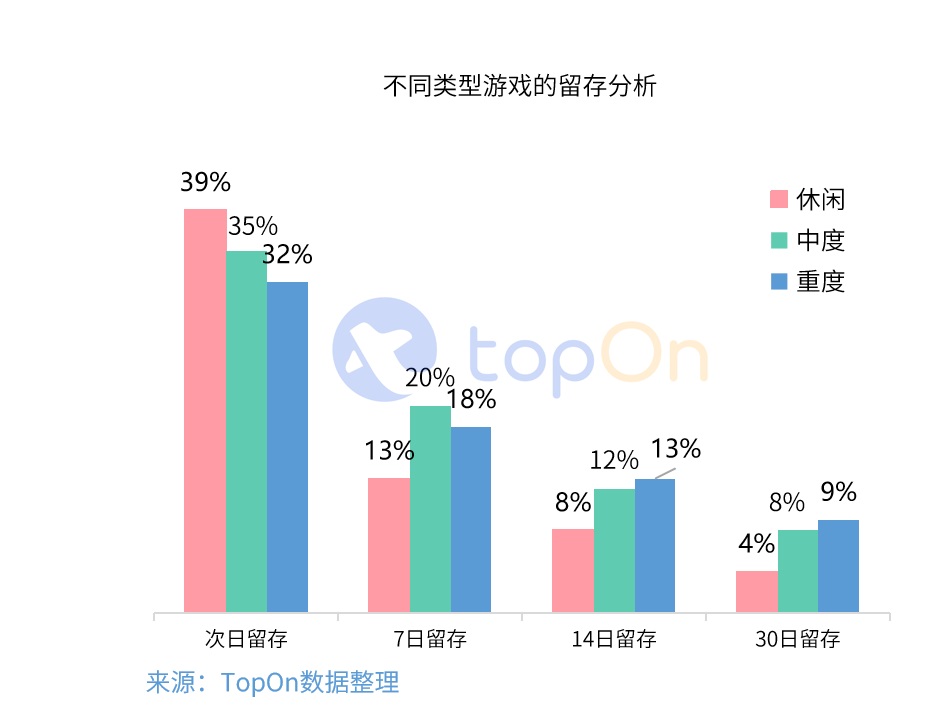

不同游戏留存率分析

休闲游戏的次日留存高于中、重度游戏,中、重度游戏长期留存更优。休闲游戏的玩法简单,用户适应性强,在短期内用户的粘性及游戏频率更高,而中、重度游戏玩法相对休闲游戏更复杂,用户忠诚度更高,整体稳定性较好。

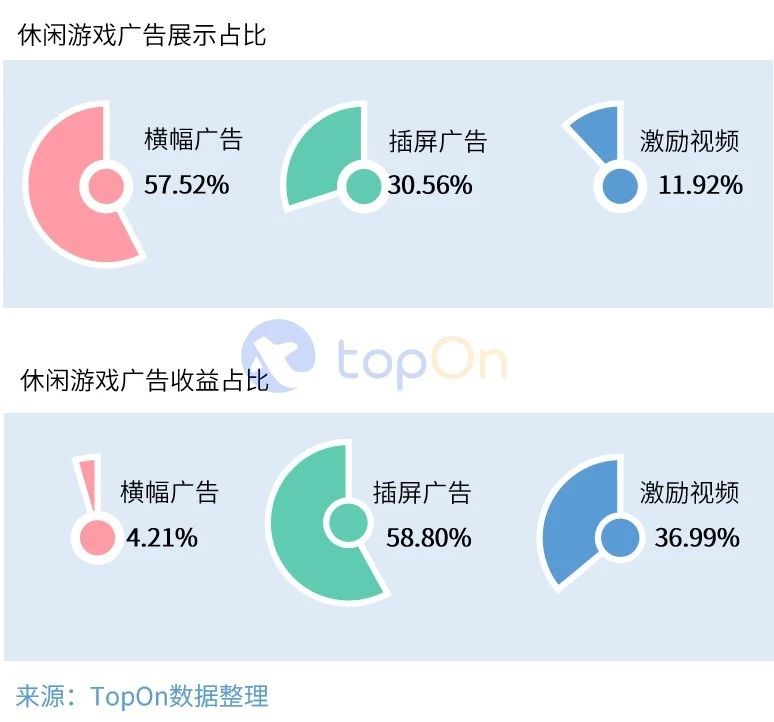

休闲游戏广告变现分析:广告形式更多样、插屏收益高

众所周知,广告变现是休闲游戏最主要的商业化模式,因此对于广告形式的应用最为广泛,在游戏内基本都有对三种广告形式的场景设计。

其中插屏贡献收益大,这是由于休闲游戏玩法简单,玩家的游戏场景切换频率较为频繁。横幅广告受益于广告位置和刷新机制,展示占比最高,但实际带来的收益较低。而激励视频展示占比较少,但收益贡献较高。

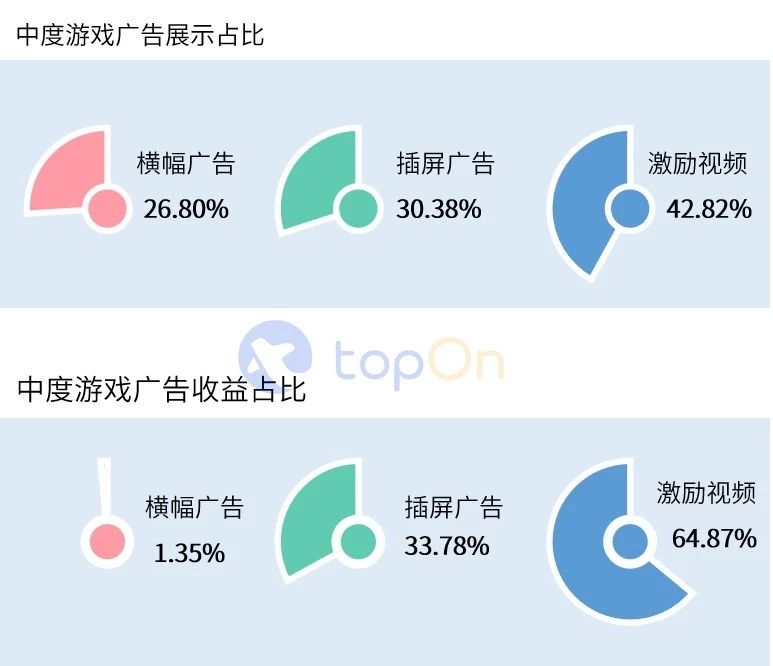

中度游戏广告变现分析-注重用户游戏体验 插屏广告与激励视频并重

与休闲游戏不同,中度游戏普遍采用“内购+广告”的商业化模式,对于用户的游戏体验更为注意。但受困于弱内购、游戏版号限制等因素,目前不少中度游戏也采用纯广告变现的方式。

中度游戏中,激励视频的展示占比和收益贡献最高,插屏广告虽然也能带来较高的收益,但因其强制弹出的特点,会对用户产生不太好的游戏体验,因此中度游戏开发者对于插屏广告的使用比较克制。横幅广告的整体应用情况较少,只有玩法偏轻度的部分游戏使用。

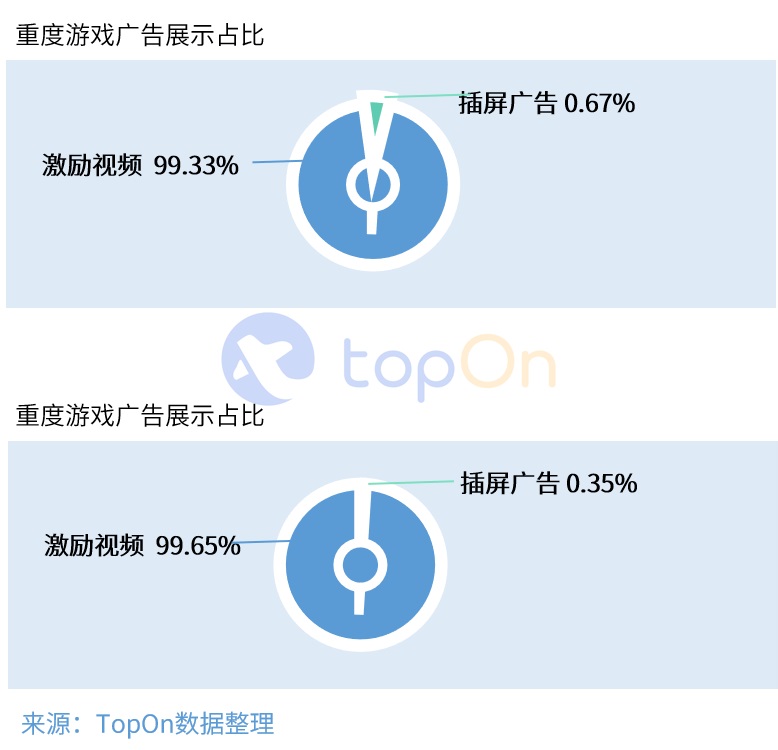

重度游戏广告变现分析-只用激励视频 增加用户粘性加强内购

对于以内购收入为主的重度游戏,保证用户的游戏体验,增加用户粘性,加强用户的氪金力度是开发者的主要目标。横幅广告、插屏广告显然无法满足重度游戏用户的游戏体验感,而激励视频则可以做到,因此在展示和收益的占比上激励视频均超过99%。

对比三类游戏中的广告展示及收益占比情况,激励视频的受欢迎程度最高,全品类游戏均可适用,开发者爱用,用户爱看,广告主爱投。

不同广告形式的变现解析

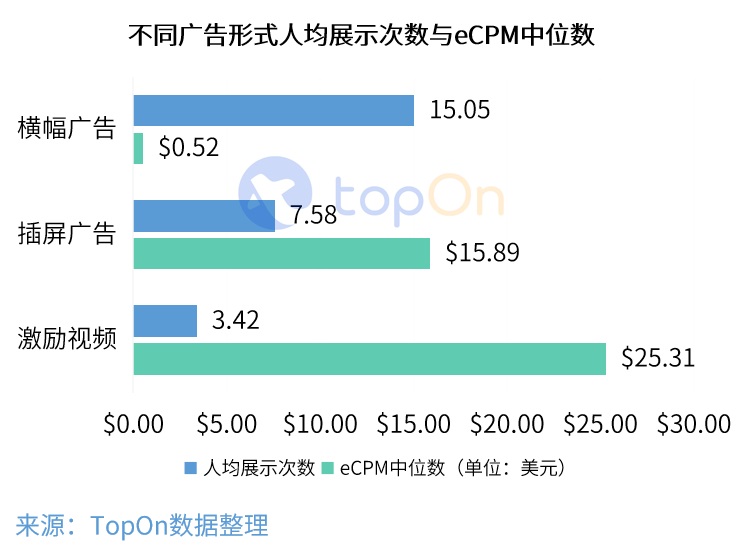

激励视频、横幅及插屏广告各具优势

激励视频eCPM最高:作为最受欢迎的广告形式,激励视频eCPM以25.31美元领跑,但受制于玩家的主动点击,人均展示次数并不高。

插屏广告整体收益较高:插屏广告eCPM中位数为15.89,人均展示为7.58,表现较为均衡。在很多游戏里,尤其是休闲类游戏,插屏广告是广告收入占比最高的广告样式。

横幅广告人均展示较多:横幅广告得益于常驻广告位及刷新机制,人均展示次数达到了15.05次,尽管eCPM仅0.52美元,在不影响游戏用户体验的前提下,长期固定的曝光能带来稳定的广告收益。

激励视频数据解析

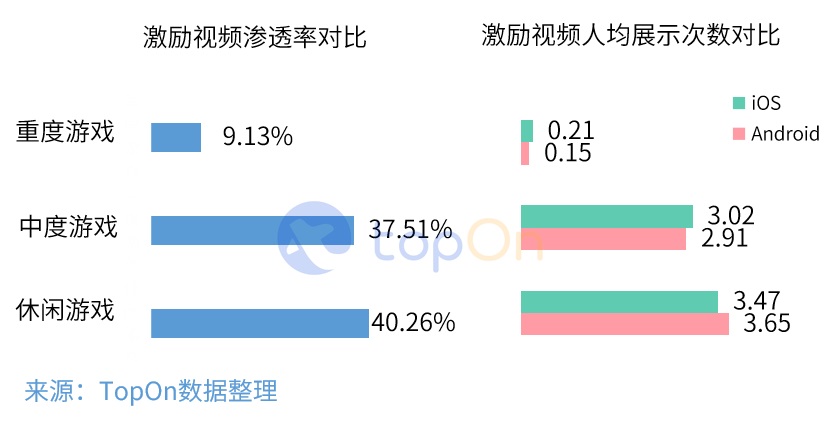

1) 渗透率低,休闲/中度人均展示3次左右

由于激励视频展示权在用户手中,因此在三类游戏的渗透率都不高,尤其是重度游戏。

重度游戏激励视频广告仍有潜力可挖:尽管国内重度游戏已经接受广告变现这一商业化模式,但对于广告的植入还是比较谨慎克制,游戏内的广告场景设计依然较少且埋点较深。体现在人均展示次数上,iOS与Android双端人均展示都不到1次,因此国内重度游戏的广告变现依然有着很大的潜力可挖。

休闲、中度游戏对于广告变现的商业化模式比较熟悉:两类游戏数据接近,渗透率相差不大,分别为40.26%与37.51%,在人均广告展示次数上也都位于3次左右。

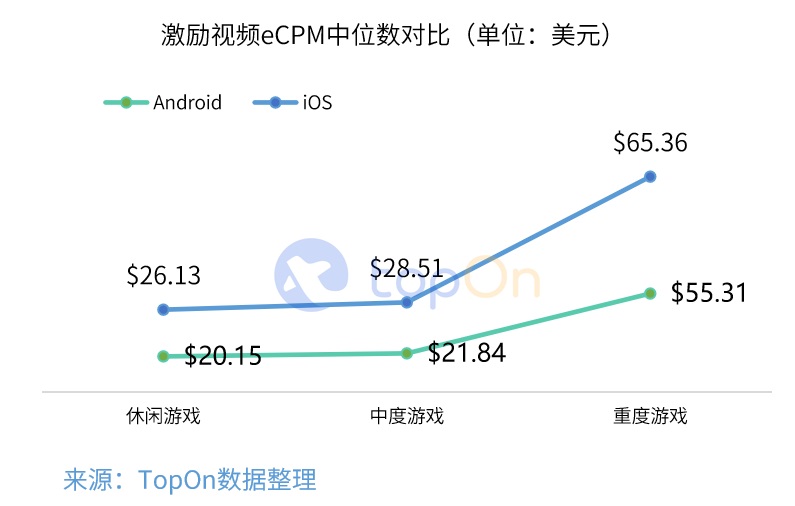

2) 重度游戏eCPM大幅领先

eCPM方面,重度游戏分别以iOS端 65.36美元、Android端 55.31美元大幅领先休闲、中度游戏,这主要得益于游戏用户价值、广告形式的双重加持;休闲、中度游戏双平台eCPM依旧相差不大。

iOS端在中、重度游戏的人均展示次数相对Android端多一些,但在休闲游戏人均展示次数上,Android更多,但优势不明显。eCPM上,Android端在全品类游戏中均不敌iOS端,Android端在20~56美金的区间,iOS端在26~66美金区间,iOS端激励视频整体价值更高,且增值空间较大。

插屏广告数据解析

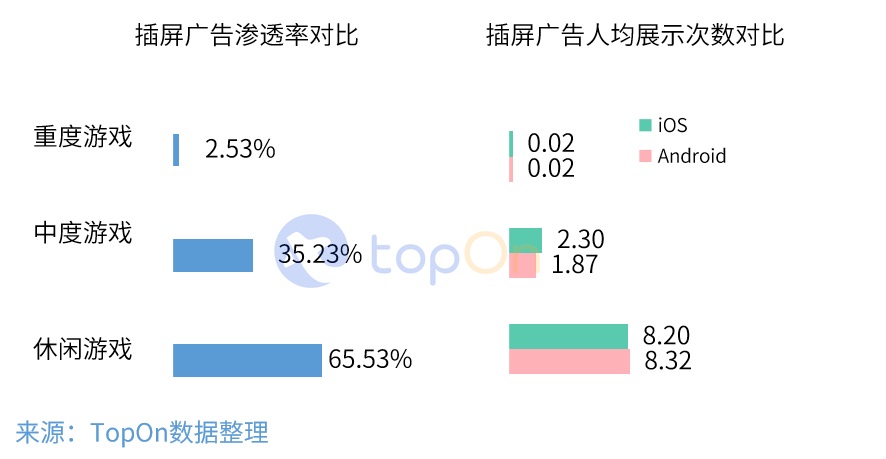

1) 在休闲游戏中,插屏广告渗透率超过6成

凭借强制弹出的展示机制,插屏广告的整体渗透率情况相较激励视频提升明显,但严重“偏科”休闲游戏。

在休闲游戏中,插屏广告能达到65.53%的渗透率,并且人均展示次数在8次左右。而在中、重度游戏的渗透率及人均展示数上不如激励视频,这也与中、重度游戏注重用户体验,以内购收入为主要收益方式有关。

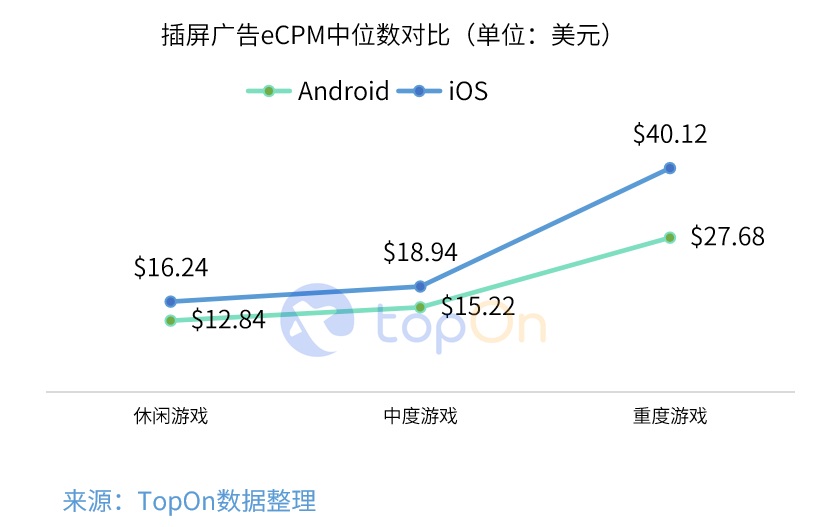

2)中度游戏eCPM高出休闲游戏3美元

在eCPM对比上,尽管重度游戏高达25~40美元,但在实际中的应用情况太少,并不能为开发者提供普遍参考价值。而在休闲、中度游戏中,两者的eCPM值分别位于12~17美元和15~19美元,中度游戏普遍高出休闲游戏3美元。

iOS和Android双端对比中,广告展示频次上相差不大,eCPM相差幅度巨大。Android端的eCPM区间为12~28美元,iOS则在16~40美元,而如果去除重度游戏,iOS eCPM值依然比Android 端高2~3美元。

横幅广告数据解析

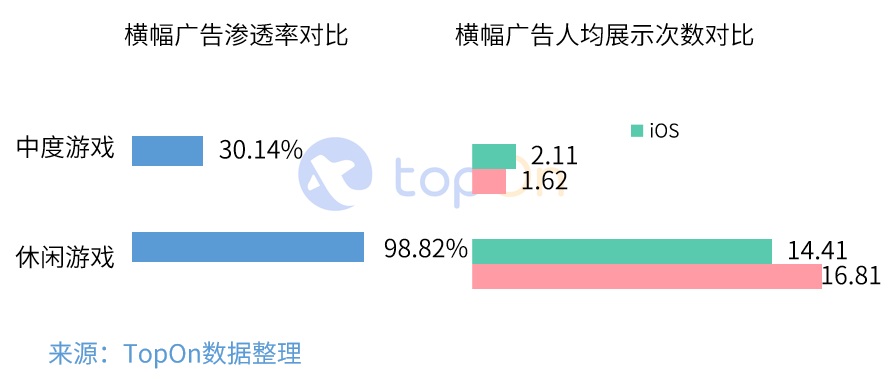

1)渗透率落差大,在休闲游戏中接近100%

横幅广告的应用范围相对插屏广告、激励视频较低,仅在休闲、中度游戏中有所应用,eCPM也比较低,整体区间在0.4~0.8美元,受游戏类型影响较小。

横幅广告在休闲游戏中渗透率高达98.82%,而中度游戏仅为30.14%。得益于休闲游戏本身玩法比较简单,横幅广告可以在游戏的顶部、底部以及暂停页长期放置,因此展示较为稳定,基本不会错过向每一个游戏用户曝光的机会。而中度游戏出于对用户游戏体验的关注,选择加入横幅广告的游戏数量较少,渗透率及人均展示次数相比休闲游戏较低。

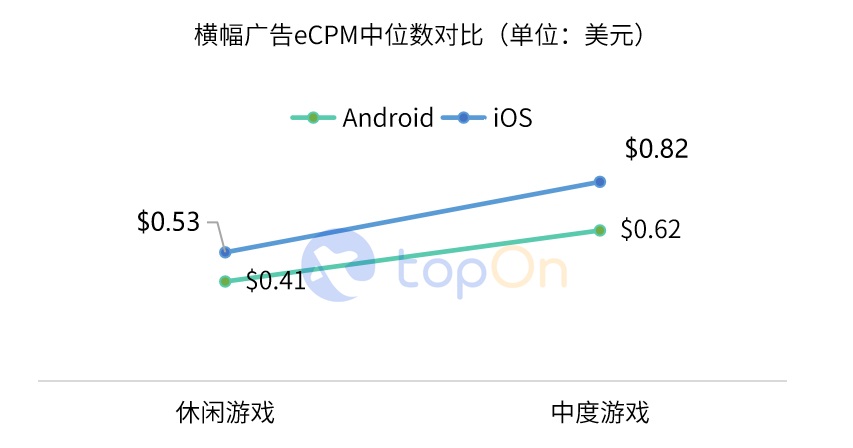

2) eCPM整体稳定,受平台、游戏类型影响小

对比iOS和Android双端,在休闲游戏中Android端人均广告展示次数比iOS多2次,人均达到16.81次。eCPM受平台类型影响也较小,iOS端eCPM比Android端仅高出0.1~0.2美元。

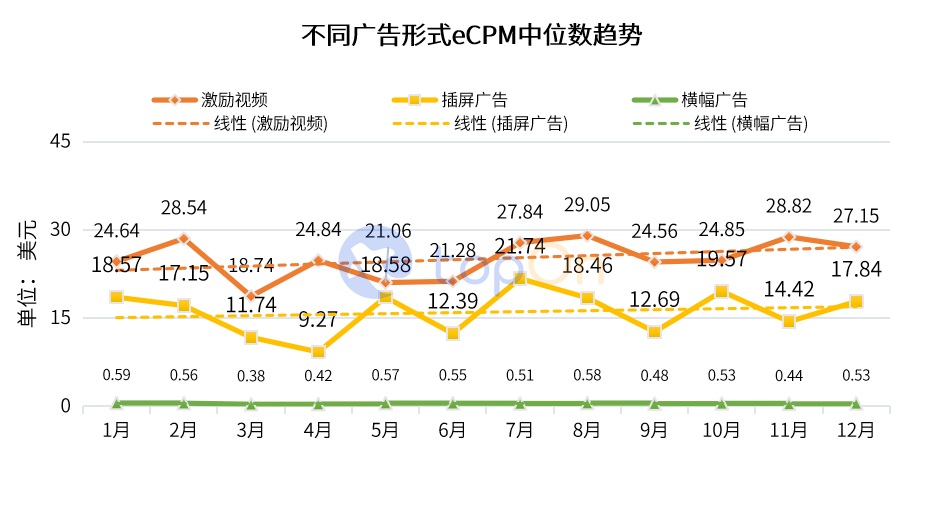

全年eCPM整体向上 谷峰与节假日周期重合

从2019年eCPM变化趋势来看,广告变现市场的整体收益情况是缓慢向上发展的,侧面表现出广告主投放预算与获客成本也在不断增加;整体的eCPM增幅集中在下半年,这与上半年节假日少,处于广告投放规划期有关;eCPM峰期集中在寒暑假,此时游戏市场用户得到大量释放,同时伴随着开学季、年货采购消费高峰,整体流量价格上升明显;在“五一” 、“十一” 小长假也有着小幅度的提升。

从不同广告形式看,激励视频与插屏广告全年eCPM波动幅度明显,横幅广告全年eCPM稳定,线性增长不明显,说明广告主更喜欢能承载更多内容的广告形式。

激励视频整体与节假日同步,受寒暑假、小长假影响明显,插屏广告除节假日外,在部分消费旺季也有明显提升,说明游戏内激励视频的投放类型以游戏居多,而游戏内插屏广告除游戏外也受电商类应用喜爱。

小结

1)三种广告形式各具特点,横幅广告收益较低但长期稳定,插屏广告在短期内能产生较高收益,激励视频广告价值最高。

2)激励视频是最具收益价值的广告形式,由于广告展示的主动权在用户手中,因此提升渗透率及收益的关键是广告场景与奖励内容的设计,吸引用户主动点击。

3)插屏广告由于强制弹出的形式,渗透率表现较激励视频好,短期内能产出较多的广告收益,但需要广告展示场景及频次,以免对游戏的用户留存率产生不良影响。

4)横幅广告存在于大部分的休闲游戏及少部分的中度游戏,整体eCPM表现稳定,能稳定产出广告收益。因其展现形式固定,通过刷新机制以及加强广告内容设计能稍微改善广告收益。

5)休闲游戏的广告渗透率最高,明显表现出对广告变现的收益依赖性,中、重度游戏则具备高价值的广告变现潜力,需要结合游戏留存及广告收益情况调整广告变现策略。

6)iOS整体的收益价值比Android高,Android在休闲游戏的人均展示次数更多。

7)全年的投放预算集中在下半年,并且与节假日及消费节点有明显的相关性。

转自:AppG