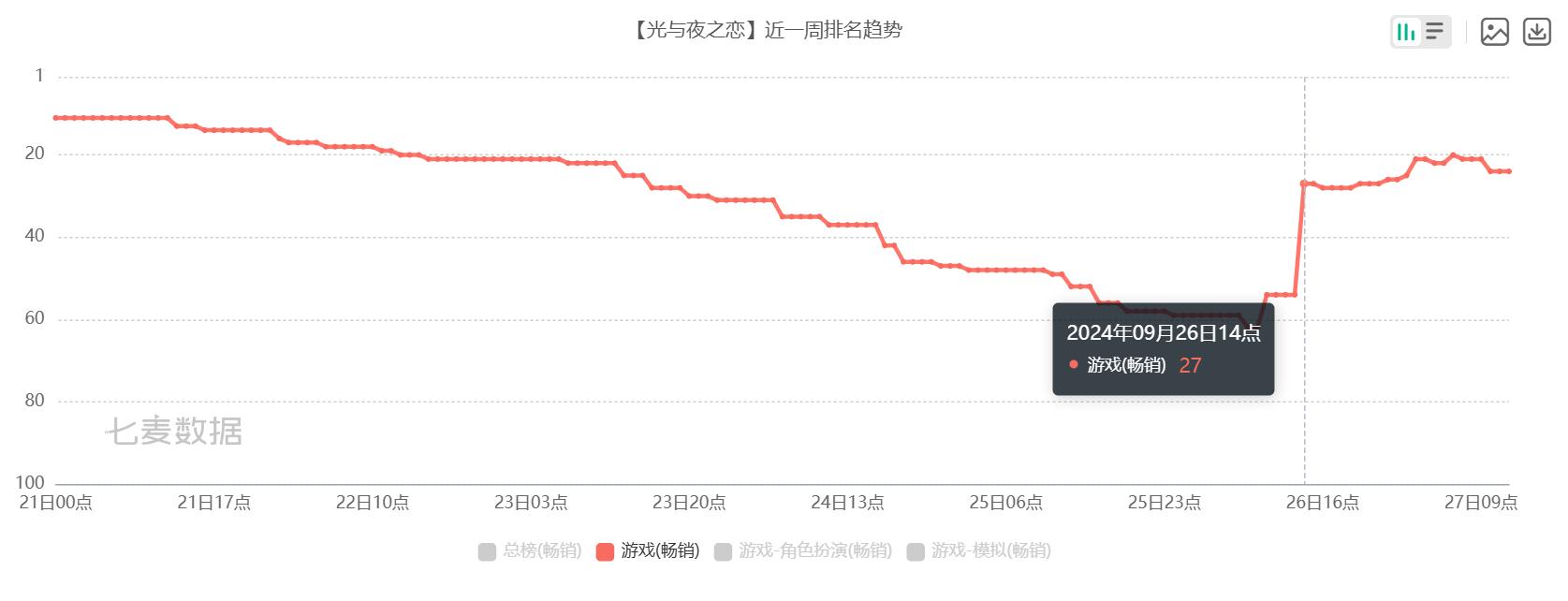

9月26日,灵犀互娱的沉浸式剧情卡牌手游《如鸢》公测,迅速冲入iOS畅销榜TOP 5。

一方面是大手笔的线下宣发,包括和扬州文旅长线联动,未来一年将在扬州持续带来文化内容合作企划;另一方面是结合大女主的游戏设定,支持和传播「她力量」。

有趣的是,在差不多同一时间,25-26日《光与夜之恋》、《时空中的绘旅人》、《世界之外》、《闪耀暖暖》、《恋与制作人》这些老产品都有大幅畅销排名上升的现象(版本或卡池排期,畅销TOP 100)。

结合9月23日《恋与深空》登顶畅销榜、上个月小红书高调进军游戏,联合《金铲铲之战》举办的首个女子赛决赛等消息,那个五年前掀起过波澜的「她经济」似乎又回来了。

过去的一阵风

自2014年Glu《金卡戴珊》带起风潮,包含换装、模拟经营、恋爱等多个元素,“她经济”一词17-21年在游戏行业频频露脸,较为典型的是友谊时光在内的明星企业获得资本市场的重视。

根据Mob研究院发布的《2020“她游戏”大数据研究报告》,截止2020年2月,女性玩家群体已达到月活新高的3.9亿人。报告预计2020年女性游戏市场规模将达到568.4亿元,增长率为6.98%,女性移动游戏市场规模将达到401.9亿元,增长率为9.85%。

然而20-21年国内女性向游戏市场的实际表现与预期并不相符,新品出头难是普遍现象,当时无论是米哈游《未定事件簿》、乐元素《偶像梦幻祭2》、网易《时空中的绘旅人》等新品在国内收入表现都长期保持腰部,没有出现新的头部产品,同时暖暖系列等老产品也出现不同程度的下滑。

之前游戏价值论曾经分析了女性向游戏产品和用户之前的关系。相比产品本身,厂商更看重对于女性用户研究和掌控,以此延伸到定向赛道甚至游戏之外的领域。因此即便发展不及预期,这些厂商依旧会长期持续的进行投入,来提升对女性用户需求的理解。

现在回头来看,这些产品整体曲线仍然以长线发展的模式持续推进,只是现在节点上新品的爆发,老产品的登顶,一时间猛烈的吹风大有抬高国内女性向游戏的新时代的趋势。

存量竞争还是增量发展

和26日集体排名上升的结果有些相似,今年1月18日爆发过乙游商战时间,同一天新老游戏集体互博。

data.ai的《2024移动市场报告》显示,仅从iOS数据来看,乙游所在的模拟类游戏在2023年中国大陆的的应用内支出同比减少16%至3.85亿美元,下载量同比减少了17.8%。

上半年的产业报告也可以做个印证,《恋与深空》和《世界之外》两个新生军并没有对大盘产生很大的影响(手游市场同比增长0.76%)。

换句话说,眼下“她力量”的风到底能不能成为市场增量而不是过去的存量换血有待后续观察。

另一方面,过去几年大家不提“她经济”并不代表女性玩家的示弱。相反,几乎所有大DAU类型(派对、MOBA、FPS),细分赛道自走棋、二次元、小游戏都可以看到女性玩家活跃的身影,甚至SLG这种都会拿女玩家出来做宣发。

7月微信小游戏开发者公布的数据显示,用户规模已突破十亿大关,年龄层主要集中在24至40岁之间,,三线城市用户占比高达半数,其中女性玩家数量开始显著超越男性。

根据DataEye提供的数据,女性玩家比较喜欢的模拟经营类游戏,自2023年9月至7月在微信小游戏市场的占比已从7%攀升至12%。

这其实说明一个现象,市场对于女性玩家的服务早就脱离了恋爱、换装这些固定赛道的限制。

在过去的认知中,相比于男性玩家对于游戏玩法带来的乐趣,女性玩家更容易被游戏美术、音乐、剧情人设、营销等层面的内容所吸引。在这种理念的驱使下,女性向市场的新品更注重在题材和风格上进行差异化竞争,同时加大在美术音乐、市场营销等包装层面的投入。

这也导致玩法的同质化或者说整体弱化,其主要的作用是为故事剧本的展开提供互动的手段以及养成体系的数值体现,这一点有点类似二次元市场过去的理念。

而女性玩家活跃于各个类型玩法实际情况其实也表明,她们是真正热爱游戏的玩家,并不会被固有的题材和玩法所限制,或者说,通过习惯培育女性玩家对于玩本身的乐趣接受度不断提高。

本次《如鸢》的高开最大的差异之一就是玩法设计上的加重,保持上述包装和剧情投入同时,加重了策略卡牌的比重,包括密探有职业、技能、队长技能、天赋、命盘、组合技等设计,这也是自己定位卡牌游戏的由来。

玩家讨论的内容也从过去只关注游戏的皮相,延展到玩法卡组和策略打法的骨相。此外相同的案例还有关注度颇高叠纸的《无限暖暖》做起了大世界来加重探索和玩游戏本身也是同样的思路。

除了高水准Live2D表现,另一个比较有趣的点是,《如鸢》没有选择女性向游戏常见的快消品联动,快速变现,而是直接线上线下文旅打通。不仅仅是与扬州的景点合作,游戏的文创合作还联动扬州非遗珍宝馆、扬州漆器厂、扬州运河大剧院等多个项目,已经提前为后续“线上内容带动线下实体,线下文化反哺线上内核”做好的筹备。

这种用户习惯和需求与产商设计思路的变化,包括践行数字经济与实体经济的深度结合,才是这一轮“她经济”浮出水面的最关键支撑。

引流和竞争

如果说过去女性玩家的力量更多是一直存在于水面下的冰山,随着女性玩家对题材和品类接受度的不断提高,对这股流量的挖掘和引导会成为接下来关注的一个关键环节,典型的例子就是小红书。

根据小红书之前公布的数据,平台目前拥有3亿月活用户,其中,游戏玩家月活达到1.1亿。游戏笔记增速同比增长88%。目前男女比例为3∶7,游戏已成为小红书Top热门品类。

据DataEye 8月最新发布的关于小红书的营销报告,网易的《蛋仔派对》《第五人格》、叠纸的《恋与深空》、米哈游的《原神》都在小红书上发力,互动量排名靠前。甚至今年7月小红书还首次参展了ChinaJoy。

包括小红书上个月首次独立举办的游戏赛事“金铲铲小红书女子赛”。去年Q3的电话会议中,腾讯将《金铲铲之战》定义为了“常青树”,可以说作为自走棋的独苗,金铲铲的成功离不开女性玩家的支持,这也呼应上文提到女玩家泛游戏化的情况。

值得注意的是,和国内玩家增长停滞一样,女性玩家的流量也是一种存量竞争。

在集中化平台的引导下一方面会加强话题的关联,出现同类同升的现象。另一方面,流量集中下品类的泛化也会加剧跨品类竞争导流的情况出现,比如26日当天模拟生活类的《心动小镇》就出现了明显的下滑。

对于平台方肯定是欢迎厂商们竞价宣发,但对于项目本身来说,需求泛化可以破圈带来些新用户,但竞争对手也不再是过去同赛道的产品。

这种竞争态势与整体市场趋同,或者说男女玩家都回归“玩”游戏的情况下,跨品类的竞争会成为后续“她力量”争夺的常态,在存量转化为增量之前,更多比拼品质+玩法的竞争会持续加剧。